Szempontok ÃĐs adalÃĐkok a szenci szÃķvetkezetek tÃķrtÃĐnetÃĐnek vizsgÃĄlatÃĄhoz (1905â1948)

Ez a tanulmÃĄny nem vÃĄllalkozik kizÃĄrÃģlag a szenci szÃķvetkezetek szervezetkÃķzpontÚ tÃķrtÃĐnetÃĐnek a bemutatÃĄsÃĄra, ami a kutatÃģ sematikus hozzÃĄÃĄllÃĄsÃĄt is megelÅlegezheti. SÅt nem is egy tÃķretlennek tÅąnÅ fejlÅdÃĐsi Ãv felvÃĄzolÃĄsa a cÃĐl. A bevezetÅben leszÃķgeznÃĐm, hogy kimondva-kimondatlanul az Ún. polgÃĄri korszak szÃķvetkezeti eszmeisÃĐgÃĐt fÅkÃĐppen a kÃķzÃķssÃĐgszervezÃĐs hatÃĐkonysÃĄga ÃĐs a (kis)polgÃĄri miliÅ kialakulÃĄsa szempontjÃĄbÃģl elÅbbremutatÃģnak tartom, mint a szocialista korszakÃĐt. A szocializmusban hagyomÃĄnyos szÃķvetkezetekrÅl nem is beszÃĐlhetÞnk, hiszen a direktÃv tervgazdÃĄlkodÃĄs rÃĐszelemeikÃĐnt ÃĐs vÃĐgrehajtÃģikÃĐnt olyan termelÅszÃķvetkezetek mÅąkÃķdtek, amelyek a demokratikus ÃĐs autonÃģm, kÃķzÃķssÃĐgteremtÅ mintÃĄkat teljes mÃĐrtÃĐkben nÃĐlkÞlÃķztÃĐk. A szocialista szÃķvetkezeti tag 1945 elÅtti tÃĄrsÃĄval szemben nem Årizhette meg tulajdonosi stÃĄtusÃĄt, egyszerÅą alkalmazottÃĄ vÃĄlt. Ez a diktatÃģrikusan bevezetett szovjet kolhozrendszer, bÃĄr a kÃĐsÅbbiekben szÃĄmos szervezeti vÃĄltozÃĄson ÃĐs mÃģdosÃtÃĄson ment keresztÞl, elhomÃĄlyosÃtotta a polgÃĄri idÅszak szÃķvetkezeti intÃĐzmÃĐnyrendszerÃĐt. A kÃķztudatban ennek kÃķvetkezmÃĐnyei mÃĄig hatnak. Az Ún. szocialista szÃķvetkezet ÃĐs a tervutasÃtÃĄsos agrÃĄr- ÃĐs szÃķvetkezetpolitika szÃĄmlÃĄjÃĄra ÃrhatÃģ a kÃķzÃķssÃĐgkÃķzpontÚ gazdasÃĄgi tevÃĐkenysÃĐgekkel szembeni mai ÃĐrdektelensÃĐg, a kÃķzgondolkodÃĄsban tovÃĄbbra is ÃĐlÅ szÃĄmos negatÃv jelzÅ, szÅąkebben vÃĐve pedig a historiogrÃĄfiÃĄkban a szÃķvetkezetekkel kapcsolatos homÃĄlyos fogalomhasznÃĄlat.1

A tanulmÃĄnyban koncepcionÃĄlis ÃĐs terjedelmi okok miatt nem szentelhetek figyelmet a legkÞlÃķnbÃķzÅbb szenci szÃķvetkezeti tÃpusoknak. EbbÅl a szempontbÃģl az orszÃĄgos hatÃĄskÃķrÅą, egy-egy gazdasÃĄgi terÞletre ÃĐs kiskereskedelmi szfÃĐrÃĄra szakosodott, inkÃĄbb 1918-at, illetve 1938-at kÃķvetÅen alapÃtott szÃķvetkezetekkel (Konzum, KÃĄrpÃĄtia,2 OrszÃĄgos GazdasÃĄgi SzÃķvetkezet szenci fiÃģkja,3 Eke Magyar GazdÃĄk Ãllat- ÃĐs TermÃĐnyÃĐrtÃĐkesÃtÅ SzÃķvetkezete,4 szlovÃĄk telepesek alsÃģmajori szÃķvetkezete5) nem foglalkozom. A tÃĐmavÃĄlasztÃĄs sorÃĄn elsÅsorban a legelsÅ helyi alapÃtÃĄsÚ szÃķvetkezetekre ÃķsszpontosÃtok, melyeknÃĐl KÃĄroly Alajos szenci plÃĐbÃĄnos ÃĐs gazdasÃĄgszervezÅ jÃĄtszott kulcsfontossÃĄgÚ szerepet. Ãppen ezÃĐrt ÃĐletÚtjÃĄra ÃĐs tevÃĐkenysÃĐgÃĐre, mÃĐg ha vÃĄzlatosan is, de szintÃĐn kitÃĐrek.

KÃĄroly Alajos tevÃĐkenysÃĐge a dÃĐl-szlovÃĄkiai magyar fogyasztÃĄsi szÃķvetkezetek legsikeresebb vÃĄllalkozÃĄsÃĄnak, a Hanza SzÃķvetkezeti ÃrukÃķzpontnak az elindÃtÃĄsÃĄban fontos. Az 1923. ÃĐvi kÃķzpontalakÃtÃĄsrÃģl folyÃģ tÃĄrgyalÃĄsokat Å kezdemÃĐnyezte, segÃtette, ÃĐs vezetÃĐse alatt a szenci fogyasztÃĄsi szÃķvetkezet az ÃĄrukÃķzpont 1925-Ãķs lÃĐtrehozÃĄsÃĄban is rÃĐszt vett.

A szÃģban forgÃģ szÃķvetkezetek fejlÅdÃĐsÃĐvel, gazdÃĄlkodÃĄsukkal, Þzleti eredmÃĐnyeikkel ÃĐs az ÞzletrÃĐszes tagok megoszlÃĄsÃĄval foglalkozom. KÞlÃķn kitÃĐrek a szÃķvetkezetek 1945 utÃĄni elkobzÃĄsi folyamatÃĄra ÃĐs felszÃĄmolÃĄsukra.

A szÃķvetkezetek alapÃtÃĄsÃĄnak kÃķrÞlmÃĐnyeit ÃĐs tevÃĐkenysÃĐgÞk kibontakozÃĄsÃĄt, ha Úgy tetszik, a szÃķvetkezeti szellem elÅretÃķrÃĐsÃĐt, a szÃķvetkezeteknek a gazdasÃĄg ÃĐs a kiskereskedelem terÃĐn betÃķltÃķtt â fÅkÃĐppen az ÃĄruelosztÃģ ÃĐs hitelnyÚjtÃģ â szerepÃĐt ÃķsszehasonlÃtÃģ mÃģdszert alkalmazva regionÃĄlis szinten vizsgÃĄlom.

A mondanivalÃģm egyÃĐrtelmÅąbbÃĐ tÃĐtele ÃĐrdekÃĐben mindenekelÅtt a problÃĐmakÃķrrel kapcsolatban felmerÞlÅ ÃĐs a jelenlegi historiogrÃĄfiai diskurzust uralÃģ, gyakran etnikumkÃķzpontÚ sugalmazÃĄsok revideÃĄlÃĄsÃĄra, tÃĐmapontosÃtÃĄsra, az ÃĐrtelmezÃĐsi mezÅk kÃķrÞlhatÃĄrolÃĄsÃĄra ÃĐs a tÃĄrgyalt korszak idÅbeli hatÃĄrainak a kijelÃķlÃĐsÃĐre van szÞksÃĐg. Ez a lokalitÃĄson belÞl zajlÃģ tÃĄrsadalom- ÃĐs gazdasÃĄgszervezÅ folyamatoknak, egy specifikus egyÞttmÅąkÃķdÃĐsi formÃĄnak az elemzÃĐsekor hatvÃĄnyozottan ÃĐrvÃĐnyes.

A tanulmÃĄnyban a szenci szÃķvetkezetek alapÃtÃĄsÃĄnak 20. szÃĄzad eleji kÃķrÞlmÃĐnyeit ÃĐs kÃĐsÅbbi fejlÅdÃĐsÞket hÃĄrom korszak szÃķvetkezeti rendszerein belÞl vizsgÃĄlom. Ezek a dualizmus korÃĄnak alapozÃģ ÃĐvei, fÅkÃĐppen a 19. szÃĄzad utolsÃģ kÃĐt ÃĐvtizedÃĐtÅl kibontakozÃģ szÃķvetkezeti intÃĐzmÃĐnyesedÃĐs, melynek a fundamentumÃĄt a vÃĄrosi ÃĐs vidÃĐki szÃķvetkezetek alkottÃĄk. A szenci kezdemÃĐnyezÃĐseket szÃĐlesebb ÃķsszefÞggÃĐsekben kell vizsgÃĄlni, ezÃĐrt a Pozsony megyei kÃķlcsÃķnÃķs segÃĐlynyÚjtÃĄs szervezeti formÃĄinak, a hitel- ÃĐs fogyasztÃĄsi szÃķvetkezetek hÃĄlÃģzatÃĄnak kÞlÃķn figyelmet szentelek. A mÃĄsik korszakot a kÃĐt vilÃĄghÃĄborÚ kÃķzÃķtti csehszlovÃĄk, illetve szlovÃĄk szÃķvetkezeti struktÚra, majd az 1938â1945 kÃķzÃķtti rÃķvid magyarorszÃĄgi korszak alkotja. A harmadik, az 1945â1948-as idÅszak, melyben Újra egy nemzeti szempontokat kÃķvetÅ, homogenizÃĄlÃģ jelleggel bÃrÃģ szÃķvetkezeti felÃĐpÃtmÃĐnybe valÃģ reintegrÃĄciÃģ zajlott, ÃĐs a tÃĄrgyalt szÃķvetkezetek vÃĐgleges felszÃĄmolÃĄsÃĄra kerÞlt sor. A dolgozat cÃmÃĐben jelÃķlt ÃĐvszÃĄmok csupÃĄn tÃĄjÃĐkoztatÃģ jelleggel bÃrnak, mert a szenci szÃķvetkezetek tÃķrtÃĐnetÃĐt szÃĐlesebb idÅszakaszban szÞksÃĐges tÃĄrgyalni. Ebben az ÃĐrtelmezÃĐsi mezÅben mind az 1905 elÅtti, mind az 1945 utÃĄni folyamatokra rÃĄ kell vilÃĄgÃtani.

A szÃķvetkezet mint egyÞttmÅąkÃķdÃĐsi forma ÃĐs az egyÞttÃĐlÃĐs âmÅąhelyeâ

Ezen a helyen nem lehet cÃĐlom egyfajta elÅzmÃĐny- ÃĐs ÞdvtÃķrtÃĐnet bemutatÃĄsa, egy âÅsi akaratâ vizionÃĄlÃĄsa vagy az âalapÃtÃģ atyÃĄkâ felsorolÃĄsa, mert Úgy gondolom, hogy a szÃķvetkezet mint emberi egyÞttmÅąkÃķdÃĐsi forma tÃķrtÃĐneti arculata sokfÃĐle, ÃĐs mindig az adott tÃĄrsadalmi kÃķzeg egyesÞleti ÃĐlete, egyesÞlÃĐsi mintÃĄi ÃĐs a tÃĄrsadalmi mezÅkbe valÃģ beÃĄgyazottsÃĄg mikÃĐntjei hatÃĄrozzÃĄk meg.

A szÃķvetkezetek tÃķrtÃĐneti jelentÅsÃĐgÃĐt, tÃĄrsadalmi, gazdasÃĄgi ÃĐs kulturÃĄlis szerepÞket taglalÃģ irodalmat bÅsÃĐges, nÃĐhol jogosult vagy ÃĐppen tÚlhangsÚlyozott, sÅt egymÃĄstÃģl teljesen eltÃĐrÅ, szinte kizÃĄrÃģlagosan pozitÃv tÃķltÃĐsÅą fogalmak hasznÃĄlata, sÅt szÃĄmos toposz is jellemzi. Ãgy pÃĐldÃĄul a nyitott tagsÃĄgot, demokratikus irÃĄnyÃtÃĄst, ÃķnigazgatÃĄst, konfesszionÃĄlis semlegessÃĐget, kÃķzÃĐrdek szolgÃĄlatÃĄt, etikus hozzÃĄÃĄllÃĄst, emberkÃķzpontÚsÃĄgot, Új identitÃĄsÃĐpÃtÃĐst, individualizmust ÃĐs szolidaritÃĄst soroljÃĄk egymÃĄs mellÃĐ, ÃĐs nem kevÃĐs ellentmondÃĄssal egy a kapitalizmus ÃĐs szocializmus kÃķzÃķtti harmadikutas lehetÅsÃĐget, a piaci kapitalizmus sÃĄncain kÃvÞl ÃĄllÃģ ÃĐs azokat lebontÃģ feladatot is hozzÃĄjuk kapcsolnak, mikÃķzben piacgazdasÃĄgi kÃķrnyezetben mÅąkÃķdnek, kÃķzpontosÃtott, ÃĄllamilag (is) tÃĄmogatott termelÅ, szolgÃĄltatÃģ ÃĐs hitelkÃķzvetÃtÅ hÃĄlÃģzatok rÃĐszeit alkotjÃĄk, ÃĐs haszonnÃķvelÅ tevÃĐkenysÃĐget is folytatnak.6 VÃĄri AndrÃĄs szerint a szÃķvetkezetek mint âszervezeti forma, bevallottan ambivalensek, cÃĐljukkÃĐnt a kapitalista piacon elÃĐrendÅ sikert tÅązik ki, mikÃķzben (…) intÃĐzmÃĐnyes elrendezÃĐseikkel csÃķkkenteni igyekeznek tagjaik attÃģl valÃģ fÞggÅsÃĐgÃĐt.â (VÃĄri 2009, 325. p.)

A 20. szÃĄzadban a nacionalista ÃĐs nemzetÃĐpÃtÅ gondolkodÃĄs sajÃĄtÃtotta ki ezeket a tÃĄrsas formÃĄkat. A tÃķrtÃĐnettudomÃĄnyban is beÃĐrtek ennek kÃĄros gyÞmÃķlcsei: a tÃķrtÃĐnÃĐszeknÃĐl a szÃķvetkezetek az etnikai ÃķnkÃĐp ÃĐs ellensÃĐgkÃĐp megalkotÃĄsÃĄnak a jÃĄtÃĐkszereivÃĐ vÃĄltak. GazdasÃĄgi szerepÞk, tÃpusbeli kÞlÃķnbsÃĐgeik, belsÅ egyÞttmÅąkÃķdÃĐsÞk kohÃĐziÃģja vagy eltÃĐrÃĐsei, tÃĄrsadalomszervezÅ szerepÞk vagy a vidÃĐk polgÃĄrosodÃĄsÃĄban jÃĄtszott szerepÞk nem lett fontos. Ezen irÃĄnyvonal kÃĐpviselÅi szerint egyedÞl a tÃķbbsÃĐgi ÃĐs kisebbsÃĐgi tÃĄrsadalmak nemzeti mozgÃģsÃtÃĄsa volt a szÃķvetkezetek cÃĐlja. Ennek az lett a kÃķvetkezmÃĐnye, hogy a szÃķvetkezetek helyi (falusi-kisvÃĄrosi) vilÃĄgokon belÞli vizsgÃĄlata a hÃĄttÃĐrbe szorult.7

A szÃķvetkezeti intÃĐzmÃĐnyrendszer kiÃĐpÞlÃĐse ÃĐs fejlÅdÃĐse MagyarorszÃĄgon

A Magyar KirÃĄlysÃĄgban, hasonlÃģan a cseh koronatartomÃĄnyokhoz, a 19. szÃĄzad elsÅ felÃĐtÅl kiÃĐpÞlÅ hitelrendszer keretei kÃķzÃķtt kellett megtalÃĄlni â vagy legalÃĄbbis keresni, kikÃsÃĐrletezni â a mezÅgazdasÃĄgi hitelezÃĐs megfelelÅ(bb) formÃĄit. ÃltalÃĄban a hitelÞgyek ÃĐs az agrÃĄrhitel vÃĄltak a gazdasÃĄgpolitika tengelyÃĐvÃĐ a 19. szÃĄzad mÃĄsodik felÃĐben. A hitelszÅąke korabeli valÃģdisÃĄgÃĄrÃģl ÃĐs szektoronkÃĐnti nagysÃĄgÃĄrÃģl azonban inkÃĄbb feltevÃĐseink vannak. Mind a mezÅgazdasÃĄgi termelÃĐs intenzifikÃĄlÃĄsa, mind az Þzemszerkezet ÃĄtalakÃtÃĄsa nagy, a gazdasÃĄgtÃķrtÃĐnet szÃĄmÃĄra ismeretlen nagysÃĄgÚ tÅkeinjekciÃģt igÃĐnyelt volna. HomÃĄlyos az is, hogy a termelÃĐsfokozÃĄs letÃĐtemÃĐnyesÃĐnek tekintett kisbirtok mÅąkÃķdÃĐsÃĐt mennyire akadÃĄlyozta a tÅkehiÃĄny. TÃĐny, hogy a kisbirtokos hitelfelvÃĐtel a hitelszervezet intÃĐzmÃĐnyi hibÃĄiba ÞtkÃķzÃķtt, illetve a kistermelÅk szÃĄmÃĄra a szemÃĐlyi hitelezÃĐs nem ÃĄllt rendelkezÃĐsre, drÃĄga jelzÃĄloghitelt vagy rÃķvid lejÃĄratÚ kereskedelmi hitelt vehettek fel. Az uzsora- ÃĐs a takarÃĐkpÃĐnztÃĄri kÃķlcsÃķnÃķk magas kamatlÃĄba itt lÃĐpett szÃnre, lehetetlennÃĐ tette a kisgazda hitelfelvÃĐtelÃĐt.

MagyarorszÃĄgon a hitelrendszer ÃķnellentmondÃĄsÃĄval talÃĄlkozhatunk. A megalakulÃĄsukkor filantropikus elveket ÃĐs takarÃĐkossÃĄgot hirdetÅ, a polgÃĄrosodÃĄst tÃĄmogatni hivatott takarÃĐkpÃĐnztÃĄrak gyorsan haszonmaximÃĄlÃģ letÃĐti bankokkÃĄ vÃĄltak, ÃĐs a lassan egysÃĐgesÞlÅ magyarorszÃĄgi hitelpiacon helyi vagy regionÃĄlis pozÃciÃģikat monopolizÃĄltÃĄk. Ez az intÃĐzmÃĐnyi forma mÃĄr az ÞzletvezetÃĐs nagyobb szervezettsÃĐgÃĐt kÃķvetelte (VÃĄri 2008, 630â639. p.).8 A takarÃĐkpÃĐnztÃĄrak ÃĄltal nyÚjtott jelzÃĄloghitelek kamatszintjÃĐt 1877-ben 8%-ban hatÃĄroztÃĄk meg. A vÃĄltÃģhitel kamatmaximÃĄlÃĄsÃĄra 1883-ban kerÞlt sor. (BÃĄcskai 1993, 265. p.)

A nagybirtokosok hitelszÞksÃĐgletÃĐnek kielÃĐgÃtÃĐsÃĐre szakosodott pÃĐnzintÃĐzetek (Magyar FÃķldhitelintÃĐzet, Kisbirtokosok OrszÃĄgos FÃķldhitelintÃĐzete) ugyan jogilag szÃķvetkezetek voltak, azonban a jelzÃĄloghiteleikbÅl a kisbirtokosok kimaradtak. A Magyar FÃķldhitelintÃĐzet a 100 hold feletti birtokoknak nyÚjtott kÃķlcsÃķnÃķket, de a kisebb terjedelmÅąeknek nem. Ennek a problÃĐmÃĄnak a megoldÃĄsÃĄra hoztÃĄk lÃĐtre 1873-ban a Kisbirtokosok FÃķldhitelintÃĐzetÃĐt, amely azonban hÅątlen kezelÃĐs miatt megbukott. Helyette 1879-ben a Kisbirtokosok OrszÃĄgos FÃķldhitelintÃĐzetÃĐt szerveztÃĐk meg. A kisbirtokosoknak nyÚjtandÃģ legkisebb kÃķlcsÃķnt 300, a legmagasabbat 5000 forintnyi Ãķsszegekben hatÃĄroztÃĄk meg. (SebÅk 1993, 63â66. p.; KovÃĄcs 2004, 128â134. p.) A Magyar FÃķldhitelintÃĐzetek OrszÃĄgos SzÃķvetsÃĐgÃĐnek 1911-es alapÃtÃĄsÃĄban a Magyar FÃķldhitelintÃĐzet, a Kisbirtokosok OrszÃĄgos FÃķldhitelintÃĐzete ÃĐs az OrszÃĄgos KÃķzponti HitelszÃķvetkezet vett rÃĐszt. A szervezet âelsÅsorban ingatlanfeldarabolÃĄsoknak, telepÃtÃĐseknek ÃĐs mÃĄs birtokpolitikai intÃĐzkedÃĐseknekâ a keresztÞlvitelÃĐt tÅązte ki cÃĐljÃĄul.9

A 19. szÃĄzad utolsÃģ ÃĐvtizedÃĐben a pÃĐnzpiac orszÃĄgos egysÃĐgesÞlÃĐsÃĐrÅl beszÃĐlhetÞnk. A kisebb rÃĐgiÃģkba is eljutottak a pÃĐnzÞgyi szolgÃĄltatÃĄsok, ÃĐs ebben a vidÃĐki takarÃĐkpÃĐnztÃĄraknak volt fontos szerepÞk, azonban a mezÅgazdasÃĄg hitelszÞksÃĐglete, a mezÅgazdasÃĄgi kis- ÃĐs kÃķzÃĐphitel tovÃĄbbra sem volt biztosÃtott. (Tomka 1996, 54. p.)

A gazdahitel intÃĐzmÃĐnyi biztosÃtÃĄsÃĄnak eszmÃĐjÃĐt ÃĐs a hitelszÃķvetkezeti hÃĄlÃģzat kiÃĐpÃtÃĐsÃĐt az agrÃĄriusok karoltÃĄk fÃķl. A GazdakÃķr ÃĄltal 1884-ben a kormÃĄnynak benyÚjtott tervezet konkrÃĐt javaslatokat tartalmazott a hitelszÃķvetkezetek kiÃĐpÃtÃĐsÃĐre, melyek a kisbirtokosok hitelszÞksÃĐgletÃĐt biztosÃtottÃĄk volna. (VÃĄri 2008, 639â641. p.) Az elsÅ lÃĐpÃĐs â grÃģf KÃĄrolyi SÃĄndor ÃĐs a Pest megyei nagy- ÃĐs kÃķzÃĐpbirtokosok egyÞttmÅąkÃķdÃĐsÃĐnek, a szÃķvetkezeti ÃĐs gazdakÃķri kezdemÃĐnyezÃĐsek talÃĄlkozÃĄsÃĄnak, nem utolsÃģsorban a kÞlsÅ tÅkeforrÃĄsok biztosÃtÃĄsÃĄnak eredmÃĐnyekÃĐppen, a vÃĄrmegye jelentÅs anyagi tÃĄmogatÃĄsÃĄval â a PestvÃĄrmegyei HitelszÃķvetkezet alapÃtÃĄsa volt 1886. december 19-ÃĐn, amely a megyei hitelszÃķvetkezetek kÃķzpontjÃĄnak a szerepÃĐt is ellÃĄtta. Ez egy Új szÃķvetkezeti elit szÞletÃĐsÃĐt is jelentette. (Schandl 1938, 14â16. p.; Csepregi HorvÃĄth 1926, 42â43. p.) Az Új szÃķvetkezetek szÃĄmÃĄra a Raiffeisen-minta alapjÃĄn dolgoztÃĄk ki az alapszabÃĄlyokat.

A Raiffeisen szÃķvetkezetben, szemben a SchultzeâDelitzsch szÃķvetkezetekkel, nem az ÞzletrÃĐszek kÃĐpzÃĐsÃĐt tartottÃĄk elsÅrendÅąen fontosnak. Ez a modell eredetileg nem is tartalmazott ÞzletrÃĐszt. A tagok egyetemleges felelÅssÃĐge is megfelelt, tehÃĄt a fedezetet a kisgazdÃĄk birtokai alkottÃĄk. SchultzÃĐnÃĄl a tag szemÃĐlyi hitele rÃķvid idÅre szÃģlt, 3 hÃģnapra, a Raiffeisen-fÃĐlÃĐknÃĐl hosszÚ lejÃĄratÚ, rendszerint fÃĐl- vagy egyÃĐves, a munkÃĄhoz szabott hitelt nyÚjtottak. A Raiffeisen-tÃpusnÃĄl a kÃķlcsÃķnÃķket kÃķtelezvÃĐnyekre, nem vÃĄltÃģkra adtÃĄk, a kisebbeket a felvevÅ csak alÃĄÃrta, a nagyobbaknÃĄl egy vagy kÃĐt szemÃĐly kezessÃĐge kellett. A hitel felhasznÃĄlÃĄsÃĄt ellenÅriztÃĐk. A szÃķvetkezetek egy kÃķzsÃĐg terÞletÃĐn alakultak. EnnÃĐl a szÃķvetkezeti tÃpusnÃĄl osztalÃĐk sem volt, ezzel a spekulÃĄciÃģt zÃĄrtÃĄk ki. A nyeresÃĐget tartalÃĐkalap bÅvÃtÃĐsÃĐre ÃĐs jÃģtÃĐkony cÃĐlokra fordÃtottÃĄk. A betÃĐtgyÅąjtÃĐs szintÃĐn a szÃķvetkezet Þzleti tÅkÃĐjÃĐt gyarapÃtotta. A Raiffeisen fÅszÃķvetkezet egy-egy gazdasÃĄgi tevÃĐkenysÃĐgre szakosodott âmellÃĐkszÃķvetkezeteketâ is alakÃthatott, Úgymint pince-, tej-, ÃĄllatbeszerzÅ, biztosÃtÃģszÃķvetkezeteket vagy kulturÃĄlis-nÃĐpmÅąvelÅ cÃĐlokat szolgÃĄlÃģ egyleteket. A fÅÃĄllÃĄsÚ szÃķvetkezeti vezetÅk tiszteletbeli ÃĄllÃĄst foglaltak el, fizetÃĐst nem kaptak. Csak a pÃĐnztÃĄros ÃĐs kÃķnyvelÅ kapott munkÃĄjÃĄÃĐrt javadalmazÃĄst. (Csepregi HorvÃĄth 1926, 153â156. p.)

MagyarorszÃĄgon tehÃĄt a Raiffeisen-tÃpus vÃĄlt kÃķvetendÅ mintÃĄvÃĄ, de kisebb mÃĐrtÃĐkÅą mÃģdosÃtÃĄsokkal. Az eredeti koncepciÃģ szerint a tagok korlÃĄtlan vagyoni felelÅssÃĐget viseltek a hitelszÃķvetkezet tartozÃĄsaiÃĐrt, a magyar alkalmazÃĄsban azonban ez a felelÅssÃĐg a tagok ÞzletrÃĐszeinek kÃĐtszeresÃĐig terjedt. A Pest megyei hitelszÃķvetkezetekben osztalÃĐkfizetÃĐs is volt az ÞzletrÃĐszek utÃĄn, de annak nagysÃĄgÃĄt maximalizÃĄltÃĄk. A pÃĐnzfelesleget tartalÃĐkbÅvÃtÃĐsre, jÃģtÃĐkonysÃĄgi ÃĐs kÃķzhasznÚ cÃĐlokra fordÃtottÃĄk. A megszÞletett hitelszÃķvetkezeti struktÚrÃĄban âhibridszerÅąenâ ÃķtvÃķztÃĐk a szÃķvetkezet ÃĐs a rÃĐszvÃĐnytÃĄrsasÃĄg jegyeit. Ennek az elÅzmÃĐnyek nÃĐlkÞli kezdemÃĐnyezÃĐsnek egyrÃĐszt a magyar jogkÃķrnyezethez kellett alkalmazkodnia, mÃĄsrÃĐszt a kormÃĄnnyal is jÃģ viszonyt kellett ÃĄpolnia, nem utolsÃģsorban a jÃķvÅbeli ÃĄllami tÃĄmogatÃĄs ÃĐs a kedvezmÃĐnyek biztosÃtÃĄsÃĄnak remÃĐnyÃĐben. A kezdet sikeres volt, ÃĐs a lomb terebÃĐlyesedett. Papok, tanÃtÃģk, jegyzÅk vÃĄllaltÃĄk az alapÃtÃĄsokat, ÃĐs a gazdÃĄk alkottÃĄk a szÃķvetkezetek tagsÃĄgÃĄnak gerincÃĐt. A Pest megyei hitelszÃķvetkezetek szÃĄma 1894-re elÃĐrte a 80-at ÃĐs tÃķbb mint 23 ezer taggal rendelkeztek. (VÃĄri 2008, 644, 646, 648. p.; VÃĄri 2009, 348â359. p.) A KÃĄrolyi-csoport eredetileg a megyei szintÅą ÃĐs fenntartÃĄsÚ szÃķvetkezeti kÃķzpontok koncepciÃģjÃĄt kÃĐpviselte, de ezt a Tisza-kormÃĄny bukÃĄsa utÃĄn (1890) gyorsan korrigÃĄltÃĄk. A pesti kÃķzpont orszÃĄgossÃĄ valÃģ kiszÃĐlesÃtÃĐse vÃĄlt idÅszerÅąvÃĐ, mely az intÃĐzmÃĐnyesÃtÃĐssel is kÃĐz a kÃĐzben jÃĄrt. A SzÃķvetkezÃĐs cÃmÅą folyÃģirat 1890-ben indult, ÃĐs 1894-ben a PestvÃĄrmegyei HitelszÃķvetkezet felvette a Hazai SzÃķvetkezetek KÃķzponti HitelintÃĐzete nevet, ugyanakkor szoros hitelkapcsolatot lÃĐtesÃtett a Pesti Hazai ElsÅ TakarÃĐkpÃĐnztÃĄrral. ÃzletkÃķre kibÅvÞlt, takarÃĐkbetÃĐtek gyÅąjtÃĐsÃĐvel ÃĐs biztosÃtÃĄssal is foglalkozott. (Schandl 1938, 19â21. p.) Az âÚj intÃĐzmÃĐnykÃĐpâ megalkotÃĄsÃĄra, az ÃĄllami ellenÅrzÃĐs megjelenÃĐsÃĐvel, vÃĐgÞl 1898-ban, az OrszÃĄgos KÃķzponti HitelszÃķvetkezet (OKH) megszÞletÃĐsekor kerÞlt sor.10 Az OKH a kisbirtokosok hitelellÃĄtÃĄsÃĄnak biztosÃtÃĄsÃĄt tartotta prioritÃĄsnak, fÅleg a vÃĄltÃģ- ÃĐs a kÃķzÃĐplejÃĄratÚ hitelezÃĐst, ezenkÃvÞl kÃķtvÃĐnykibocsÃĄtÃĄsokra is rÃĄÃĄllt. A vidÃĐki hitelpiacon monopolhelyzetbe kerÞlt, tagszÃķvetkezetei csak nÃĄla vehettek fel hiteleket. A kisiparosoknak, ipari munkÃĄsoknak ÃĐs vagyontalan falusi âmunkÃĄsseregnekâ nyÚjtott szemÃĐlyi hitel a polgÃĄrosodÃĄst egyengetÅ eszkÃķz volt. A szÃķvetkezeti eszme nÃĐpszerÅąsÃtÃĐsÃĐre ÃĐs a rendszer âtÃķkÃĐletesÃtÃĐsÃĐreâ ÞgyosztÃĄlyokat hozott lÃĐtre, ÃĐs az adminisztrÃĄciÃģt kiÃĐpÃtettÃĐk a szervezÃĐsi, felÞgyeleti ÃĐs ellenÅrzÃĐsi feladatok teljesÃtÃĐsÃĐre. Az OKH szervezete eltÃĐrt a kÞlfÃķldi pÃĐldÃĄkÃĐtÃģl, mert nem vÃĄlt el egymÃĄstÃģl az âeszmeiâ ÃĐs az Þzleti irÃĄnyÃtÃĄs. A szervezet nÃĐgy feladatkÃķrt lÃĄtott el: 1. a hitelkÃķzvetÃtÃĐst ÃĐs pÃĐnzÞgyi tevÃĐkenysÃĐget (takarÃĐk- ÃĐs folyÃģszÃĄmlabetÃĐtek, kÃķtvÃĐnyÞzlet, jelzÃĄlogÞzlet); 2. a tagszÃķvetkezetek felÞgyeletÃĐt ÃĐs ellenÅrzÃĐsÃĐt; 3. a szÃķvetkezeti eszme fejlesztÃĐsÃĐt ÃĐs nÃĐpszerÅąsÃtÃĐsÃĐt (folyÃģiratok, sajtÃģ, kongresszus); 4. âkÞlÃķnleges agrÃĄr- ÃĐs szociÃĄlpolitikai feladatok.â11

A magyarorszÃĄgi szÃķvetkezeti rendszer mÃĄsik tartÃģoszlopÃĄt, az agrÃĄriusprogram, illetve a megszÞletÅ szÃķvetkezeti eszmÃĐnykÃĐp egyik, bÃĄr KÃĄrolyi ÃĄltal kevÃĐsbÃĐ ÃĐrtÃĐkelt rÃĐszÃĐt, a fogyasztÃĄsi szÃķvetkezeteket tÃķmÃķrÃtÅ Hangya-kÃķzpont alkotta. Az orszÃĄgos szÃķvetkezeti hÃĄlÃģzat kÃķvetkezÅ lÃĐpcsÅjÃĐnek tekinthetjÞk.

A Hangya FogyasztÃĄsi, ÃrtÃĐkesÃtÅ ÃĐs TermelÅ SzÃķvetkezet 1898. januÃĄr 23-ÃĄn alakult, KÃĄrolyi SÃĄndor nagy volumenÅą anyag tÃĄmogatÃĄsÃĄval, illetve ÞzletrÃĐszjegyzÃĐsÃĐvel. A tÃĄmogatÃģ szemÃĐlyeket tekintve szorosan ÃķsszefonÃģdott a Magyar GazdaszÃķvetÂsÃĐgÂgel. (VÃĄri 2009, 514. p.; Csepregi HorvÃĄth 1935, 6., 9â14., 18â20. p.) A Hangya az olcsÃģ ÃĐs minÅsÃĐgi ÃĄruellÃĄtÃĄs biztosÃtÃĄsÃĄra ÃĐs az ÃĄruuzsorÃĄtÃģl valÃģ megszabadulÃĄsra tÃķrekedett. SzervezetÃĐt az ÃĐrtÃĐkesÃtÃĐs ÃĐs tÃķbbtermelÃĐs megszervezÃĐsÃĐre alakÃtottÃĄk ki. Az 1907-es alaptÅke-emelÃĐssel a pÃĐnzÞgyi konszolidÃĄciÃģt ÃĐrtÃĐk el. EllenÅrzÃĐsi kerÞleteket szerveztek ÃĐs 1907-ben megalakÃtottÃĄk a nagyszombati kirendeltsÃĐget.12 A Hangya sÚlya ÃĐs presztÃzse az 1900-as ÃĐvek elejÃĐtÅl nÅtt meg. TagszÃķvetkezeteinek ÃĐpÞletei, boltjai a magyar vidÃĐk jellegzetes kÃĐpÃĐt alkottÃĄk. A szÃķvetkezetek a falu ellÃĄtÃĄsÃĄt segÃtettÃĐk, beszerzÅ ÃĐs ÃĐrtÃĐkesÃtÅ tevÃĐkenysÃĐgÞkkel a tagokat hoztÃĄk elÅnybe, ÃĐs egy-egy ÃĄgazatra szakosodott termelÅegysÃĐgeket hoztak lÃĐtre. CÃĐljaik kÃķzÃķtt tehÃĄt a magÃĄnkereskedelem tÚlkapÃĄsaival szembeni vÃĐdelem biztosÃtÃĄsa ÃĐs a megfelelÅ minÅsÃĐgÅą ÃĄruszolgÃĄltatÃĄs szerepelt. A nyeresÃĐget a tagok kÃķzÃķtt, vÃĄsÃĄrlÃĄsuk arÃĄnyÃĄban, vÃĄsÃĄrlÃĄsi visszatÃĐrÃtÃĐs formÃĄjÃĄban osztottÃĄk szÃĐt ÃĐs kÃķzhasznÚ cÃĐlok magvalÃģsÃtÃĄsÃĄra fordÃtottÃĄk. A vidÃĐki telepÞlÃĐsek kisebb, szÃĐttagoltnak tekinthetÅ fogyasztÃģi szÞksÃĐgleteinek kielÃĐgÃtÃĐsÃĐre szakosodtak. Ez a szÃķvetkezeti tÃpus az alapvetÅ szÞksÃĐgleti ÃĄrucikkeket biztosÃtotta, kisebb rezsikÃķltsÃĐggel dolgozott ÃĐs a kiskereskedelem monopolhelyzetÃĐvel szÃĄllt szembe.13 A fogyasztÃĄsi szÃķvetkezetek indulÃĄsa nem volt egyszerÅą, az alapÃtÃģknak a helyi kÃķzÃķmbÃķssÃĐgtÅl kezdve a tapasztalatlansÃĄgon keresztÞl az elÅÃtÃĐletekkel ÃĐs rosszindulattal is meg kellett kÞzdeniÞk. Az alapÃtÃģk-kezdemÃĐnyezÅk tÃĄrsadalmi stÃĄtusa is meghatÃĄrozÃģ volt. UgyanÚgy, mint a hitelszÃķvetkezeti mozgalomnÃĄl, az arisztokratÃĄk ÃĐs nagybirtokosok nagyobb sÚlyt kÃĐpeztek.

Az OKH ÃĐs a Hangya hÃĄlÃģzatÃĄn kÃvÞl mÃĐg meg kell emlÃteni a nÃĐppÃĄrti ÃĐs keresztÃĐnyszocialista politikai programokhoz kÃķtÅdÅ KeresztÃĐny SzÃķvetkezetek KÃķzpontjÃĄt, mely megalakulÃĄsÃĄtÃģl, 1901-tÅl a Hangya konkurensekÃĐnt lÃĄttatta magÃĄt. A katolikus legÃĐny- ÃĐs gazdakÃķrÃķk egyesÞlÃĐsi tapasztalataira ÃĐpÃtÅ keresztÃĐny szÃķvetkezetek a ânemzetfÃķnntartÃģ kisgazdaosztÃĄlyâ gazdasÃĄgi-szociÃĄlis felemelÃĐsÃĐt ÃĐs hitelellÃĄtÃĄsÃĄt kÃvÃĄntÃĄk elÃĐrni. A DunÃĄntÚli KeresztÃĐny FogyasztÃĄsi SzÃķvetkezeti KÃķzpont alapÃtÃģja grÃģf Zichy AladÃĄr volt. Ez a kÃķzpont 1917-ben egyesÞlt a HangyÃĄval.14

EzenkÃvÞl orszÃĄgos hatÃĄskÃķrÅą, az agrÃĄrokhoz kapcsolÃģdÃģ, a gazdasÃĄgi terÞletek szerint szakosodott nagyobb szÃķvetkezetek is mÅąkÃķdtek. Ilyen volt a fÅleg gabonaÃĐrtÃĐkesÃtÃĐssel foglalkozÃģ, 1888-ban alapÃtott Magyar GazdÃĄk HadseregellÃĄtÃģ SzÃķvetkezete, melynek utÃģdja lett 1891-ben a Magyar MezÅgazdÃĄk SzÃķvetkezete. A GazdÃĄk BiztosÃtÃģ SzÃķvetkezetÃĐt 1899-ben 1 milliÃģ korona alaptÅkÃĐvel az OrszÃĄgos Magyar GazdasÃĄgi EgyesÞlet a magas kartelldÃjak ÃĐs az egÃĐszsÃĐgtelen jÃĐg- ÃĐs tÅązkÃĄrbiztosÃtÃĄs miatt hÃvta ÃĐletre. Kezdetben tÅąz- ÃĐs jÃĐgbiztosÃtÃĄssal foglalkozott, majd tevÃĐkenysÃĐgÃĐt kiterjesztette az ÃĄllatbiztosÃtÃĄsra is. (Csepregi HorvÃĄth 1926, 31â33. p.)15 A Magyar GazdaszÃķvetÂsÃĐg alapÃtÃĄsa volt a Magyar GazdÃĄk VÃĄsÃĄrcsarnok EllÃĄtÃģ SzÃķvetkezete, mely 1898 ÃĐs 1913 kÃķzÃķtt mÅąkÃķdÃķtt. A vidÃĐki ÃĄllattenyÃĐsztÅ szÃķvetkezetek hÃĄlÃģzatÃĄnak kiÃĐpÃtÃĐsÃĐt a Magyar KÃķlcsÃķnÃķs ÃllatbiztosÃtÃģ TÃĄrsasÃĄg (1898) vÃĄllalta fel. A biztosÃtÃĄsi Þgyletek kiterjedtek a lovakra, szarvasmarhÃĄkra, betegsÃĐgben elhullott haszonÃĄllatokra. (Csepregi HorvÃĄth 1926, 25â27. p.)

A korszak liberÃĄlis tÃĄbora dehonesztÃĄlni igyekezett az agrÃĄrius elkÃĐpzelÃĐseket, melyek a magyarorszÃĄgi mezÅgazdasÃĄg problÃĐmÃĄira, strukturÃĄlis gondjaira kerestek vÃĄlaszokat, azonban bizonyos fokÚ ÃĄtmeneti egyÞttmÅąkÃķdÃĐsre (a hitelszÃķvetkezetek esetÃĐben) mÃĐgis sor kerÞlt. Az agrÃĄrizmussal szembehelyezkedÅk csoportja ugyan nagy volt, de mÃĐgsem tekinthetÅ egysÃĐgesnek. A KÃĄrolyiÃĐk ÃĄltal mÃĐrsÃĐkelten-defenzÃvan, jÃģl-rosszul kÃĐpviselt vagy kÃĐpviselni kÃvÃĄnt tÃĄrsadalomszervezÃĐsi egyensÚlymodell eszmÃĐje vÃĐgÞl is korÃĄn hÃĄttÃĐrbe szorult ÃĐs fÃĐnye megkopott.16

A szenci szÃķvetkezetalapÃtÃĄsok Pozsony megyei kontextusa

MielÅtt a szenci szÃķvetkezetek alapÃtÃĄsÃĄval foglalkoznÃĐk, szÞksÃĐges egy kitÃĐrÅt tenni, mert a szÃģban forgÃģ szervezetek esetÃĐben is felÞlrÅl tÃķrtÃĐnt szervezÃĐsrÅl beszÃĐlhetÞnk. Vajon ez a kÃķzpontosÃtÃģ folyamat ÃĐs a tagszÃķvetkezet-kÃķzpont kapcsolatÃĄnak bÞrokratizÃĄlÃģdÃĄsa negatÃv elÅjelÅą, autonÃģmiÃĄt felszÃĄmolÃģ, sÅt kÃķltsÃĐgnÃķvelÅ tÃĐnyezÅkkÃĐnt jelentek-e meg? Vagy azt kell inkÃĄbb hangsÚlyozni, hogy Szencen az OKH ÃĐs a Hangya fontos eredmÃĐnyeket ÃĐrtek el ÃĐs a helyi elitek bevonÃĄsÃĄval sikeres tÃĄrsadalomszervezÅ tevÃĐkenysÃĐget fejtettek ki?

A bÞrokratizÃĄlÃģdÃĄs okozta pluszkiadÃĄsok ÃĐs azok fedezete a hiÃĄnyzÃģ forrÃĄsok miatt konkrÃĐt pÃĐldÃĄkon immÃĄr nem rekonstruÃĄlhatÃģk. A kÃķzpontszervezÃĐs kÃĐrdÃĐsÃĐhez pedig annyit fÅąznÃĐk hozzÃĄ: a korabeli tÃĄrsadalmi ÃĐs kÃķzgazdasÃĄgi viszonyok kÃķzÃķtt lehetett-e mÃĄskÃĐpp?17

A centralizÃĄciÃģ az Ãķsszetett szervezÃĐsi, Þzleti ÃĐs pÃĐnzforgalmi feladatok ellÃĄtÃĄsÃĄra elkerÞlhetetlen volt, mondhatjuk Úgy, hogy a szÃķvetkezeti kÃķzpontok a gyakorlati problÃĐmÃĄkra reflektÃĄlva, racionÃĄlis lÃĐpÃĐsek sorozatakÃĐnt, âvezÃĐregyÃĐnekâ ÃĐs ÃĐrdekcsoportok programalkotÃĄsÃĄnak eredmÃĐnyekÃĐppen szÞlettek meg. A tagszÃķvetkezetek pedig eleve helyi jellegÅąek voltak, esetleg mÃĐg a szÅąkebb vidÃĐk tartozott hatÃĄskÃķrÞkbe, helyi feladatok ellÃĄtÃĄsÃĄra tÃķrekedtek, vagy kisebb jelentÅsÃĐgÅą gazdasÃĄgi tevÃĐkenysÃĐgÞk folytÃĄn, ha jelentÅsebb tÅkeforrÃĄsokat nem tudtak bevonni, lokÃĄlisak, Czettler JenÅ szerint korlÃĄtoltak maradtak, aki hangsÚlyozza, hogy ez volt a magyar szÃķvetkezeti intÃĐzmÃĐnyrendszer tÃķrtÃĐneti fejlÅdÃĐsÃĐnek irÃĄnya.18

A szenci â egyÃĐbkÃĐnt a megyei kereteken belÞl megkÃĐsettnek tÅąnÅ â szÃķvetkezetÂalapÃtÃĄsoknak legalÃĄbb nÃĐgy fontos tÃĐnyezÅjÞk volt: a szÃķvetkezeti kÃķzpontok rÃĐszÃĐrÅl kifejtett pressziÃģ ÃĐs kezdemÃĐnyezÃĐs; a Pozsony megyei szÃķvetkezeti hÃĄlÃģzat kiÃĐpÞlÃĐse szÅąkebben vÃĐve az 1880-as ÃĐvek vÃĐgÃĐtÅl, egyben a mÃĄr fennÃĄllÃģ szÃķvetkezeti mintÃĄk hÚzÃģereje ÃĐs ÃķsztÃķnzÃĐse; a helyi tÃĄrsadalomszervezÃĐs irÃĄnyÃtÃģja ÃĐs a szÃķvetkezeti eszme agitÃĄtora, KÃĄroly Alajos, akinek a szemÃĐlyÃĐn keresztÞl a katolikus egyhÃĄz kÃķzÃķssÃĐgszervezÅ ereje is megnyilvÃĄnult; nem utolsÃģsorban pedig a szenci vagyonosodÃģ rÃĐtegek (az elsÅ tÃĐnyezÅvel a fentiekben rÃĐszletesen foglalkoztam).

Ãgy tÅąnik, ÃĐs helyi jellegzetessÃĐg lehet, ezt azonban tovÃĄbbi kutatÃĄsoknak kellene tisztÃĄzniuk, hogy ezek a szÃķvetkezetek vagy legalÃĄbbis az egyesÞlÃĐsi kedv, nem tÃĄmaszkodtak egy fejlett ÃĐs virÃĄgzÃģ kisvÃĄrosi, pontosabban akkor mÃĐg nagykÃķzsÃĐgi egyesÞleti ÃĐletre. Ezt a sommÃĄs vÃĐlemÃĐnyt annak ellenÃĐre fogalmazom meg, hogy 1902-ben ugyan megjelent a helyi kisgazda ÃĐrdekvÃĐdelem egyik fontos szervezete â egyben a hitelszÃķvetkezet lÃĐtrehozÃĄsÃĄnak egyik katalizÃĄtora â, a Szenci GazdakÃķr, amely 1925-ben a Szenci GazdasÃĄgi EgyesÞlet19 nevet vette fel, de a tÃĄrsadalmi ÃĐs kulturÃĄlis egyletek alapÃtÃĄsÃĄra, a tÃĄrsadalmi ÃĐlet ÃĄtstrukturÃĄlÃģzÃĄdÃĄsÃĄra majd csak a kÃĐt vilÃĄghÃĄborÚ kÃķzÃķtt kerÞlt sor.

Az ÃķnsegÃĐly ÃĐs hitelnyÚjtÃĄs szervezeti formÃĄit â legalÃĄbbis a rendelkezÃĐsemre ÃĄllÃģ statisztikai anyag tÞkrÃĐben, Pozsony megyÃĐben a 19. szÃĄzad 70-es ÃĐs 80-as ÃĐveiben â nem jellemzi terÞleti expanzivitÃĄs, kezdetben ÃĐs hosszÚ ideig egy-egy regionÃĄlis kÃķzpontban jelennek meg. Ezek a szervezetek jÃģl kÃķrÞlhatÃĄrolt cÃĐllal alakultak, az irÃĄnyÃtÃĄsi ÃĐs felÞgyeleti szervek, valamint a tagok jogait ÃĐs kÃķtelessÃĐgeit alapszabÃĄlyzatilag rÃķgzÃtettÃĐk, de szÅąkebben csak a tagjaiknak hiteleztek ÃĐs tevÃĐkenysÃĐgÞk nem lÃĐpte ÃĄt a kÃķzÃķssÃĐgi hatÃĄrokat. (VÃĄri 2009, 342â343. p.) A megyei hitelÃĐlet egyedÞli kÃķzpontjÃĄnak szÃĄmÃtÃģ Pozsonyban, illetve olyan nagykÃķzsÃĐgekben, mint Modor ÃĐs Szered, a vÃĄroslakÃģ polgÃĄrsÃĄghoz ÃĐs tisztviselÅrÃĐteghez kÃķtÅdÅ elÅlegtÃĄrsulatok ÃĐs segÃĐlyegyletek mÅąkÃķdtek.20 Nagyszombatban alakult meg talÃĄn az elsÅ megyei hitelszÃķvetkezet 1886-ban, bÃĄr az orszÃĄgos statisztika mÃĄr 1884-ben hat ilyen tÃpust talÃĄlt (nem kizÃĄrt, hogy ezek egy rÃĐsze inkÃĄbb elÅlegpÃĐnztÃĄr volt). (VÃķ. MihÃģk 1885, 72. p.; Magyar Statisztikai ÃvkÃķnyv 1886, 54. p.) A hitelszÃķvetkezet-alapÃtÃĄsok boomja a megyÃĐben 1900-tÃģl datÃĄlhatÃģ, amikor a hivatalos statisztika mÃĄr 11-et mutatott ki. SzÃĄmuk 1910-ben 48-ra emelkedett ÃĐs (leszÃĄmÃtva Pozsony vÃĄrosÃĄt) a megyei betÃĐtek egytizedÃĐt helyeztÃĐk el nÃĄluk.21 Az elsÅ vilÃĄghÃĄborÚ vÃĐgÃĐn 55 megyei hitelszÃķvetkezet kerÞlt CsehszlovÃĄkia terÞletÃĐre.22

Pozsony megyÃĐben a fogyasztÃĄsi szÃķvetkezeteket 1899 nyarÃĄtÃģl hoztÃĄk lÃĐtre, ÃĐs nÃĐhÃĄny ÃĐv leforgÃĄsa alatt gombamÃģd szaporodtak. FÃĄziskÃĐsÃĐst nem tapasztalhatunk, hiszen a legelsÅ magyarorszÃĄgi fogyasztÃĄsi szÃķvetkezet egy ÃĐvvel elÅbb a Bars megyei BrogyÃĄn (Brodzany) szlovÃĄk kÃķzsÃĐgben alakult 1898. ÃĄprilis 12-ÃĐn a helyi fÃķldbirtokos, NatÃĄlia Oldenburg Friesenhof hercegnÅ tÃĄmogatÃĄsÃĄval ÃĐs aktÃv rÃĐszvÃĐtelÃĐvel.23 Pozsony megye 1917-ben orszÃĄgos viszonylatban a szÃķvetkezetek szÃĄmÃĄt illetÅen a hatodik helyet foglalta el. Az eladott ÃĄruk tekintetÃĐben az elÅkelÅ harmadik helyen tanyÃĄzott. A megyei fogyasztÃĄsi szÃķvetkezetek szÃĄma az 1903-as 16-rÃģl 1917-ben elÃĐrte a 64-et, ÃĐs a tagok szÃĄma 2591-rÅl 68 315-re nÅtt.24 Az 1918-as hatalomvÃĄltÃĄssal Pozsony megyÃĐben 70 fogyasztÃĄsi szÃķvetkezet kerÞlt SzlovÃĄkia terÞletÃĐre, melyek kÃķzÞl 11 a budapesti, a tÃķbbsÃĐg pedig a nagyszombati kirendeltsÃĐghez tartozott.25

A legelsÅ megyei fogyasztÃĄsi szÃķvetkezetek â a Hangya-kÃķzpont intenciÃģinak megfelelÅen ÃĐs feltehetÅen a Pozsony Megyei GazdasÃĄgi EgyesÞlet, valamint a helyi fÃķldbirtokosok, lelkÃĐszek, tanÃtÃģk ÃĐs gazdÃĄk szÃĐles kÃķrÅą tÃĄmogatÃĄsÃĄval26 â szlovÃĄk etnikai terÞleten alakultak (NagysÚr, PozsonynÃĄdas, Budmeric, SzomolÃĄny) ÃĐs 1900-tÃģl Szenc kÃķrnyÃĐkÃĐn (CseklÃĐsz, MagyarbÃĐl), illetve a felsÅ-csallÃģkÃķzi ÃĐs mÃĄtyusfÃķldi rÃĐgiÃģban is megjelentek.

- tÃĄblÃĄzat. FogyasztÃĄsi szÃķvetkezetek adatai Pozsony megyÃĐben 1903-ban

| KÃķzsÃĐg/alapÃtÃĄs ÃĐve | A fiÃģkok szÃĄma | A tagok szÃĄma | Az ÞzletrÃĐszek szÃĄma | Egy ÞzletrÃĐsz ÃĐrtÃĐke

(korona) |

AlaptÅke

(korona) |

ÃrukÃĐszlet

(korona) |

Ãvi forgalom

(korona, fillÃĐr) |

NyeresÃĐg

(korona, fillÃĐr) |

| Baka/1903 | â | 105 | 257 | 10 | 2570 | 5885,76 | 11Â 731,23 | 485,04 |

| Budmeric/1899 | 2 | 145 | 171 | 30 | 5130 | 14Â 521,64 | 48Â 068,26 | 487,95 |

| CsallÃģkÃķzcsÞtÃķrtÃķk/1900 | â | 239 | 446 | 10 | 4460 | 4565 | 20 760,10 | 487,15 |

| CsallÃģkÃķztÃĄrnok/1902 | â | 88 | 257 | 10 | 2570 | 3548,11 | 13Â 212,61 | 404,04 |

| CseklÃĐsz/1900 | â | 200 | 270 | 30 | 8100 | 14Â 728,67 | 81Â 822,38 | 1894,30 |

| FelsÅszeli/1903 | â | 283 | 324 | 20 | 6480 | 6274,20 | 17Â 753,99 | 153,39 |

| IllÃĐshÃĄza/1900 | â | 151 | 214 | 40 | 8560 | 6237,71 | 24Â 885,95 | 498,34 |

| MagyarbÃĐl/1900 | â | 118 | 207 | 30 | 6210 | 5881,29 | 41Â 744,87 | 976,34 |

| NagylÃĐg/1903 | â | 239 | 443 | 10 | 4430 | 3964,36 | 27Â 962,58 | 843,11 |

| NyÃĄrasd/1900 | â | 170 | 213 | 30 | 6390 | 7744,96 | 37Â 908,64 | 1504,45 |

| NyÃĐkvÃĄrkony/1902 | â | 109 | 338 | 10 | 3380 | 6568,20 | 36Â 599,72 | 2032,20 |

| PozsonynÃĄdas/1899 | 1 | 206 | 227 | 30 | 6810 | 9771,26 | 52Â 463,38 | 1017,49 |

| Stomfa/1901 | â | 126 | 609 | 10 | 6090 | 19Â 667,28 | 59Â 307,17 | 533,24 |

| SzentmihÃĄlyfa/1900 | â | 73 | 96 | 50 | 4800 | 2866,45 | 17Â 235,50 | 1593,80 |

| SzomolÃĄny/1899 | 1 | 182 | 201 | 30 | 6030 | 7544,71 | 60Â 649,65 | 177,02 |

| TallÃģs/1900 | â | 157 | 183 | 30 | 5490 | 7976,33 | 58Â 794,43 | 3884,53 |

ForrÃĄs: MNL-OL, HTÃFSZ, Z 803, 16. csomÃģ, 29. tÃĐtel; A Hangya kÃķtelÃĐkÃĐbe tartozÃģ fogyasztÃĄsi szÃķvetkezetek kimutatÃĄsai (1900â1906); Z 791, 10. doboz, 7. tÃĐtel; Nyomtatott igazgatÃģsÃĄgi jelentÃĐsek.

A szenci szÃķvetkezetek megalapÃtÃĄsa ÃĐs fejlÅdÃĐsÞk 1918-ig

Milyen szerep jutott a megyei szÃķvetkezeti hÃĄlÃģzat kiÃĐpÞlÃĐsÃĐnek folyamatÃĄban a szenci szÃķvetkezeteknek? Hogyan ÃĐrintette a szenci viszonyokat a megyei hitelszervezet ÃĐs kiskereskedelem, valamint az ÃĄruellÃĄtÃĄs ÃĄtalakulÃĄsa?

A 20. szÃĄzad elejÃĐn Szencen is kÃĐt hagyomÃĄnyos szÃķvetkezeti tÃpus jelent meg: a hitelszÃķvetkezet ÃĐs a fogyasztÃĄsi szÃķvetkezet.27

A Szenci HitelszÃķvetkezetet 1905-ben alapÃtottÃĄk, mÃĐg Szempczi HitelszÃķvetkezet nÃĐven, ÃĐs 1906. januÃĄr 22-ÃĐn vettÃĐk fel a cÃĐgjegyzÃĐkbe. ValÃģszÃnÅąleg 1914-ben vÃĄltozott a megnevezÃĐse SzempczirÅl Szencire. (GalÃĄnthai Nagy 1915, 185. p.) A hitelszÃķvetkezet alapÃtÃĄsÃĄtÃģl kezdve 1919. augusztus 10-ÃĐig az OKH tagja volt ÃĐs hatÃĄskÃķre csak Szencre korlÃĄtozÃģdott. Hivatalos helyisÃĐgei a szenci rÃģmai katolikus elemi iskolÃĄban voltak. MÃĄr csak ez az aprÃģ adat is jelzi a katolikus egyhÃĄzhoz valÃģ szoros kapcsolÃģdÃĄst. A szÃķvetkezet fennÃĄllÃĄsa alatt sajÃĄt ingatlannal nem rendelkezett, gyakorlatilag ilyenre nem volt szÞksÃĐge.28 1906-ban 96 tagja volt, akik 164 ÞzletrÃĐszt jegyeztek. Egy ÞzletrÃĐsz ÃĐrtÃĐke 50 korona volt ÃĐs egy szavazati jogot jelentett. A tagok vagyoni felelÅssÃĐge az ÞzletrÃĐszek ÃķtszÃķrÃķsÃĐig terjedt. A szÃķvetkezet ÞzletrÃĐsztÅkÃĐje 8200 koronÃĄt tett ki. (GalÃĄnthai Nagy 1908a, 151. p.) A szÃķvetkezet az elsÅ vilÃĄghÃĄborÚ elÅestÃĐjÃĐn, 1913-ban a 44 megyei hitelszÃķvetkezet kÃķzÃķtt a kÃķzÃĐpmezÅnyben foglalt helyet: a taglÃĐtszÃĄm szerint a 33., a jegyzett ÞzletrÃĐszek alapjÃĄn a 28. ÃĐs az ÞzletrÃĐsztÅke tekintetÃĐben a 24. volt.29

Az ÞgyfÃĐlfogadÃĄsokra vasÃĄrnaponkÃĐnt kerÞlt sor a katolikus iskolaÃĐpÞletben, ahol KÃĄroly Alajos, a pÃĐnztÃĄros ÃĐs egy igazgatÃģsÃĄgi tag volt jelen.30

- tÃĄblÃĄzat. A Szenci HitelszÃķvetkezet nÃĐhÃĄny mutatÃģja (1906â1913)31

| Ãv | Tagok szÃĄma | ÃzletrÃĐszek szÃĄma | ÃzletrÃĐsztÅke (korona) |

| 1906 | 96 | 164 | 8200 |

| 1907 | 99 | 167 | 8350 |

| 1908 | 99 | 167 | 8350 |

| 1909 | 96 | 165 | 8250 |

| 1910 | 103 | 179 | 8950 |

| 1911 | 115 | 192 | 9600 |

| 1913 | 138 | 236 | 11 800 |

A hitelszÃķvetkezet azÃĐrt ÃĐrdemel kiemelt figyelmet, mert lÃĐtrehozÃĄsÃĄval a mezÅgazdasÃĄgi hitelellÃĄtÃĄs gondjaira ÃĐs a vidÃĐki uzsora visszaszorÃtÃĄsÃĄra kerestek vÃĄlaszokat. Ez a szÃķvetkezeti intÃĐzmÃĐny a kisbirtokosok hitelellÃĄtÃĄsÃĄnak biztosÃtÃĄsÃĄt tartotta prioritÃĄsÃĄnak, fÅleg a vÃĄltÃģ- ÃĐs a kÃķzÃĐplejÃĄratÚ hitelezÃĐst. VÃĐgÞl is mi a hitelszÃķvetkezet tÃķrtÃĐneti jelentÅsÃĐge? MiÃĐrt volt fontosabb, mint a fogyasztÃĄsi szÃķvetkezet? A szemÃĐlyi hitelnyÚjtÃĄs esetÃĐn a bizalmi alapÚ kapcsolatokon volt a hangsÚly: a gazdÃĄk ismertÃĐk egymÃĄst, a mÃĄsik hitelkÃĐpessÃĐgÃĐrÅl, vagyoni helyzetÃĐrÅl, munkateljesÃtmÃĐnyÃĐrÅl ÃĐs ÃĐletmÃģdjÃĄrÃģl is tudomÃĄsuk volt. A rÃķvid lejÃĄratÚ hitel lehetÅsÃĐge ezenkÃvÞl takarÃĐkossÃĄgra nevelt. A hitelelosztÃĄs sorÃĄn pedig megnÅtt a kezesek jelentÅsÃĐge, tÃĄrsadalmi sÚlya.

A Szenc ÃĐs VidÃĐke FogyasztÃĄsi ÃĐs ÃrtÃĐkesÃtÅ SzÃķvetkezet 1910-ben alakult meg ÃĐs augusztus 10-ÃĐn nyitotta meg ÞzlethelyisÃĐgÃĐt. A Hangya kÃķtelÃĐkÃĐbe tartozott. A hatÃĄrvÃĄltozÃĄs kÃķvetkeztÃĐben 1918 utÃĄn a hitelszÃķvetkezethez hasonlÃģan az Új szlovÃĄk szÃķvetkezeti rendszerbe tagolÃģdott be. 1919. augusztus 10-ÃĐn lÃĐpett ki a HangyÃĄbÃģl.32 ÃzletkÃķre 1923-ig Szencre ÃĐs BoldogfÃĄra terjedt ki; a fÅÞzlet Szencen volt, a fiÃģkÞzlet bÃĐrelt hÃĄzban mÅąkÃķdÃķtt.33 Az egykori MolnÃĄr Albert utca 12. szÃĄm alatti â mÃĐg 1850-ben ÃĐpÞlt â hÃĄz 1917-ben kerÞlt a fogyasztÃĄsi szÃķvetkezet tulajdonÃĄba. A szÃĐkhÃĄz, amelyben Þzlet, vendÃĐglÅ, nÃĐgy konyha, nÃĐgy raktÃĄr ÃĐs hat szoba volt, a vÃĄros fÅ âÞtÅerÃĐnâ, a kÃķzpontban helyezkedett el.34 A fogyasztÃĄsi szÃķvetkezet âhagyomÃĄnyosâ ÃĐs legfontosabb Þzleti partnere kb. 1924-ig a Hangya nagyszombati kirendeltsÃĐge volt.35

A magÃĄnszemÃĐlyek mellett jogi szemÃĐlyekkÃĐnt a kÃģrhÃĄz ÃĐs a rÃģmai katolikus plÃĐbÃĄnia szerepelt a tagjai kÃķzÃķtt. A fogyasztÃĄsi szÃķvetkezet hÃĄztartÃĄsi ÃĐs fogyasztÃĄsi cikkek beszerzÃĐsÃĐre ÃĐs ÃĐrtÃĐkesÃtÃĐsÃĐre alakult. VendÃĐglÅi ipart folytatott. A tagok termÃĐny- ÃĐs termÃĐkÃĐrtÃĐkesÃtÃĐsÃĐt is felvÃĄllalta.

MindkÃĐt szÃķvetkezet alapÃtÃģ szemÃĐlyeit, a âfelÞlrÅlâ ÃĐs âlentrÅlâ kiindulÃģ tÃķrekvÃĐseket, az elsÅ igazgatÃģsÃĄg ÃĐs felÞgyelÅbizottsÃĄg tagjait, egyben szerepÞket tovÃĄbbi kutatÃĄsoknak kell tisztÃĄzniuk. TÃĐny, hogy a szÃķvetkezetek alapÃtÃĄsÃĄban ÃĐs mÅąkÃķdtetÃĐsÃĐben, a szÃķvetkezÃĐs vÃziÃģjÃĄnak megalkotÃĄsÃĄban KÃĄroly Alajos36 vÃĄllalt oroszlÃĄnszerepet (A jÃķvÅben a megyei ÃĐs ha voltak ilyenek, keresztÃĐnyszocialista ÃĐs agrÃĄrius kapcsolatainak is figyelmet kellene szentelni). A hitelszÃķvetkezetnek ÃĐs a fogyasztÃĄsi szÃķvetkezetnek egÃĐszen halÃĄlÃĄig, 1942-ig az elnÃķke volt. Nem hagyhatÃģ figyelmen kÃvÞl, sÅt felettÃĐbb ÃĐrdekes, hogy a gazdÃĄk ÃĐrdekvÃĐdelmi szervezÅdÃĐse a gazdakÃķr ÃĐs a hitelezÃĐs Új, hatÃĐkony formÃĄjÃĄnak keresÃĐse ÃĐs megvalÃģsulÃĄsa utÃĄn 1910-ben mÃĐg kÃĐt kezdemÃĐnyezÃĐs szÃķkÃķtt szÃĄrba. A fogyasztÃĄsi szÃķvetkezetrÅl ÃĐs a Szempczi SzÅlÅtermelÅk SzÃķvetkezetÃĐrÅl van szÃģ. (GalÃĄnthai Nagy 1911, 851. p.) Ekkor tehÃĄt a nyolc ÃĐve fennÃĄllÃģ gazdakÃķr mellett, melynek tevÃĐkenysÃĐge kiterjedt a tagok elmÃĐleti kÃĐpzÃĐsÃĐre, felvilÃĄgosÃtÃĄsÃĄra ÃĐs gyakorlati mezÅgazdasÃĄgi ismeretekkel valÃģ felvÃĐrtezÃĐsÃĐre, mÃĄr lÃĐtezett a mezÅgazdasÃĄgi hitelezÃĐs Új csatornÃĄja, a hitelszÃķvetkezet, a helyi ÃĄruellÃĄtÃĄst irÃĄnyÃtÃģ, a kereskedÅknek versenytÃĄrskÃĐnt megjelenÅ fogyasztÃĄsi szÃķvetkezet ÃĐs a szÅlÅtermelÅk szervezete, amely szakosodott mezÅgazdasÃĄgi szÃķvetkezet volt.

TÃķrÃĐsek ÃĐs folytonossÃĄg (1919â1938)

A fentiekben tÃĄrgyalt szenci szÃķvetkezetek 1918â1948 kÃķzÃķtt a dualizmus kori kereteken kÃvÞl a hatÃĄrvÃĄltozÃĄsok kÃķvetkeztÃĐben hÃĄromfÃĐle szÃķvetkezeti rendszerbe kerÞltek, melyekbe Újra integrÃĄlÃģdniuk kellett. ValÃģjÃĄban 1918â1919-ben ÃĐs 1938-ban a fennÃĄllÃģ nehÃĐzsÃĐgek ellenÃĐre, nagyobb megrÃĄzkÃģdtatÃĄs nÃĐlkÞl, mÃĐg ha a kÃķrÞlmÃĐnyek ÃĄltal kivÃĄltott kÃĐnyszer is diktÃĄlta az alkalmazkodÃĄst, de sikeres betagolÃģdÃĄs valÃģsult meg. Az 1945 utÃĄni helyzet azonban mÃĄr vÃĐgzetes volt: a szÃķvetkezeti eszmevilÃĄg helyi destrukciÃģja, a hitelszÃķvetkezet ÃĐs a fogyasztÃĄsi szÃķvetkezet kÃķzpontilag levezÃĐnyelt felszÃĄmolÃĄsa zajlott.

CsehszlovÃĄkiÃĄban az Új szlovÃĄkiai szÃķvetkezeti rendszer meghatÃĄrozÃģ eleme az 1919. januÃĄr 23-ÃĄn alakult pozsonyi szÃĐkhelyÅą KÃķzponti SzÃķvetkezet (KSZ, ÃstrednÃĐ druÅūstvo) lett.37 A 210. szÃĄmÚ 1919. ÃĄprilis 15-i tÃķrvÃĐny, amely a KSZ lÃĐtrehozÃĄsÃĄrÃģl rendelkezett, alapjaiban vÃĄltoztatta meg a szenci szÃķvetkezetek helyzetÃĐt. KorÃĄbbi, komoly mÚltra visszatekintŠÞzleti, pÃĐnzÞgyi, adminisztratÃv ÃĐs szemÃĐlyzeti kapcsolataikat, melyeket a magyarorszÃĄgi szÃķvetkezeti kÃķzpontokkal, az OKH-val ÃĐs a HangyÃĄval alakÃtottak ki, vÃĐgÃĐrvÃĐnyesen fel kellett szÃĄmolniuk ÃĐs kÃķtelezÅen a KSZ kÃķtelÃĐkÃĐbe kellett belÃĐpniÞk. 1919 jÚlius vÃĐgÃĐig ezt meg kellett valÃģsÃtaniuk ÃĐs kÃķzgyÅąlÃĐsi hatÃĄrozat kinyilvÃĄnÃtÃĄsÃĄval kellett csatlakozniuk a korabeli forrÃĄsokban kezdetben csak âkÃĐnyszerkÃķzpontnakâ nevezett Új intÃĐzmÃĐnyhez. A KSZ lett a szenci magyar szÃķvetkezetek mÅąkÃķdÃĐsÃĐt, gazdÃĄlkodÃĄsÃĄt ÃĐs vagyoni helyzetÃĐt felÞgyelÅ-ellenÅrzÅ szerv.38

A szenci hitelszÃķvetkezet ÃĐs a fogyasztÃĄsi szÃķvetkezet tagsÃĄga egy napon, az 1919. augusztus 10-ÃĐn tartott rendkÃvÞli kÃķzgyÅąlÃĐseken dÃķntÃķtt a KSZ-hez valÃģ csatlakozÃĄsrÃģl.39 A fogyasztÃĄsi szÃķvetkezet kÃķzgyÅąlÃĐsÃĐn a kÃķvetkezÅkrÅl hatÃĄroztak: âElnÃķk ismerteti a csehszlovÃĄk ÃĄllam 1919. ÃĐvi ÃĄprilis hÃģ 15-ÃĐn kelt 210. szÃĄmÚ tÃķrvÃĐnyÃĐt, amely a SzloÂvenszkÃģ terÞletÃĐn levÅ szÃķvetkezetek viszonyait rendezi, ÃĐs amely szerint egy szÃķvetkezet sem lehet egy kÞlfÃķldi kÃķzpontnak tagja, illetve amely kÃķtelezi a szÃķvetkezeteket, hogy ilyen tagsÃĄgot zÃĄros hatÃĄridÅn belÞl felmondjon; tovÃĄbbÃĄ elÅadja az igazgatÃģsÃĄgnak abbeli indÃtvÃĄnyÃĄt, hogy a kÃķzgyÅąlÃĐs a tÃķrvÃĐny rendelkezÃĐsei szerint a Hangya budapesti kÃķzpont kÃķtelÃĐkÃĐbÅl kilÃĐpjen. A kÃķzgyÅąlÃĐs hatÃĄrozatilag kimondja, hogy a Hangya budapesti kÃķzpontbÃģl kilÃĐp ÃĐs tovÃĄbbi teendÅkkel az igazgatÃģsÃĄgot bÃzza meg.â40

Az Új â a tÃĄrgyalt hitelszÃķvetkezet levÃĐltÃĄri fondjÃĄbÃģl hiÃĄnyzÃģ â alapszabÃĄlyokat 1921. februÃĄr 16-ÃĄn fogadtÃĄk el, melyek 1928. jÚlius 8-ÃĄn kerÞltek mÃģdosÃtÃĄsra. Az igazgatÃģsÃĄg kilenctagÚ lett, de a tulajdonkÃĐppeni ÞgyintÃĐzÃĐst ÃĐs hitelbÃrÃĄlatokat tovÃĄbbra is az elnÃķk vÃĐgezte egy igazgatÃģsÃĄgi tag ÃĐs a pÃĐnztÃĄros kÃķzremÅąkÃķdÃĐsÃĐvel.41 A kÃķnyvelÃĐsÃĐrt az elnÃķk felelt. KÃĄroly Alajos szakszerÅą hozzÃĄÃĄllÃĄsÃĄrÃģl ÃĐs agilis vezetÃĐsi mÃģdszerÃĐrÅl a KSZ-bÅl kikÞldÃķtt ellenÅrÃķk sorra pozitÃvan nyilatkoztak.42 A szÃķvetkezeti tÅkÃĐt immÃĄr csehszlovÃĄk koronÃĄban mutattÃĄk ki. Egy ÞzletrÃĐsz ÃĐrtÃĐke 50 koronÃĄt tett ki. A beÃratÃĄsi dÃj ÃķsszegÃĐt 50 fillÃĐrben, a legalacsonyabb betÃĐt nagysÃĄgÃĄt 10 koronÃĄban hatÃĄroztÃĄk meg. 1921-ben a szÃķvetkezet 155 tagja 275 ÞzletrÃĐsszel rendelkezett ÃĐs ÃķtszÃķrÃķs kezessÃĐget vÃĄllalt.43

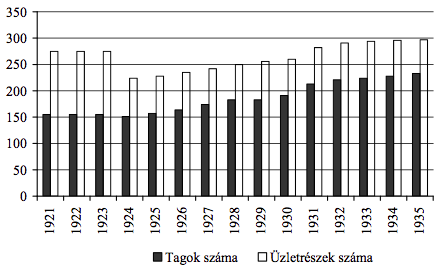

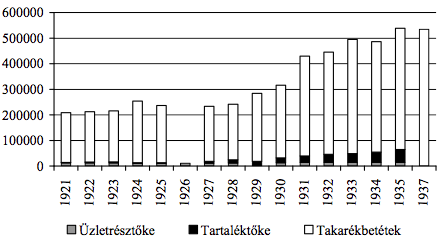

A Szenci HitelszÃķvetkezetet az 1918-as hatÃĄrvÃĄltozÃĄssal nagy anyagi vesztesÃĐgek ÃĐrtÃĐk. Az OKH-nÃĄl Budapesten 173 ezer korona maradt letÃĐtben, a hadikÃķlcsÃķnÃķk ÃĐs ÃĐrtÃĐkpapÃrok vesztesÃĐge 25 ezer koronÃĄra rÚgott. Az OKH-val szembeni tartozÃĄs 5257 koronÃĄra rÚgott.44 A szÃķvetkezet vÃĄlsÃĄga, illetve pÃĐnzÞgyi helyzetÃĐnek ingatag volta 1924-ig tartott, amikor ÃĄllami segÃĐlyben rÃĐszesÞlt, a vesztesÃĐgeit a KSZ leÃrta ÃĐs a kÃķzponttÃģl kapott kÃķlcsÃķnÃķk, melyek a szÃķvetkezet anyagi helyzetÃĐt konszolidÃĄltÃĄk, nÃķvekvÅ arÃĄnyt mutattak (1921â1924 kÃķzÃķtt Ãķsszesen 72 042 korona, de a teljes szanÃĄlÃĄs ÃĐrtÃĐke 134 ezer koronÃĄra emelkedett).45 A tartalÃĐkbÅvÃtÃĐs lehetÅsÃĐgei azonban 1926-ig jelentÅsen beszÅąkÞltek. A tartalÃĐkalap tÅkÃĐsÃtÃĐse 1928-tÃģl javult, de a vilÃĄggazdasÃĄgi vÃĄlsÃĄg idÅszakÃĄban fokozottan kellett Þgyelni a kiegyensÚlyozott Þzletmenetre. A KSZ mÃĐg 1931-ben is a tartalÃĐkalap alacsony ÃķsszegÃĐre mutatott rÃĄ. A szÃķvetkezet anyagi helyzete, fÅkÃĐppen az 1924â1929 kÃķzÃķtti szlovÃĄkiai konjunktÚra ÃĐs az ÃĐlÃĐnk hitelkereslet idejÃĐn kezdett fokozatosan megszilÃĄrdulni. A hitelszÃķvetkezet gazdasÃĄgi mutatÃģinak a javulÃĄsÃĄhoz a vÃĄltÃģÞzlet elÅtÃĐrbe kerÞlÃĐse ÃĐs a rÃĄtermett szakmai irÃĄnyÃtÃĄs is hozzÃĄjÃĄrult. Csak nÃĐhÃĄny kiragadott adat: A szÃķvetkezet tagjainak szÃĄma 1921-hez kÃĐpest 1935-re 1,5-szeresÃĐvel nÅtt meg. Az elhelyezett takarÃĐkbetÃĐtek 1921-hez kÃĐpest 1937-ben 2,7-szeresÃĐre emelkedtek, mikÃķzben a betÃĐti kamatlÃĄb folyamatosan nÅtt ÃĐs az 1930-as ÃĐvek vÃĐgÃĐn 5â6% kÃķrÞl mozgott. A hitelek ÃķsszetÃĐtelÃĐben a vÃĄltÃģÞzlet vÃĄlt uralkodÃģvÃĄ, a jelzÃĄlogkÃķlcsÃķnÃķk teljesen hÃĄttÃĐrbe szorultak ÃĐs a kÃķtelezvÃĐnyekre adott kÃķlcsÃķnÃķk nagymÃĐrtÃĐkben visszaestek. A betevÅk szÃĄma 1937-ben elÃĐrte az 539-et. A tÃķredÃĐkes adatok szerint ez a szÃĄm 1927-hez kÃĐpest 334-gyel lett tÃķbb.

1. grafikon. A Szenci HitelszÃķvetkezet tagjainak ÃĐs a jegyzett ÞzletrÃĐszeknek a szÃĄma (1921â1935)46

2. grafikon. A Szenci HitelszÃķvetkezet nÃĐhÃĄny pÃĐnzÞgyi mutatÃģja (csehszlovÃĄk korona, 1921â1937)47

3. grafikon. A Szenci HitelszÃķvetkezet ÃĄltal nyÚjtott hiteltÃpusok megoszlÃĄsa (csehszlovÃĄk korona, 1922â1937)48

A csehszlovÃĄkiai szÃķvetkezeti integrÃĄciÃģ a szenci hitelszÃķvetkezet szÃĄmÃĄra nem jelentett sem visszafordÃthatatlan fÃķldindulÃĄst, sem az eredeti szÃķvetkezeti struktÚra felbomlÃĄsÃĄt vagy felbomlasztÃĄsÃĄt, sÅt sÃĐrelmi jellegÅą magatartÃĄs sem dokumentÃĄlhatÃģ. A KSZ rÃĐszÃĐrÅl zajlÃģ ellenÅrzÃĐsek ÃĐs tanÃĄcsadÃĄs â melyeket magyar vagy magyarul tudÃģ hivatalnokok vÃĐgeztek â hasznos volt. Az ÃĄllami tÃĄmogatÃĄsok kÃķzvetÃtÃĐse a pÃĐnzÞgyi egyensÚly megtartÃĄsÃĄt ÃĐs a tÅkegyarapÃtÃĄst segÃtette.49 Egy korabeli pÃĐlda jÃģl szemlÃĐlteti a kizÃĄrÃģlagosan etnikai szempontokat kÃķvetÅ magyarÃĄzatok bizonytalan premisszÃĄit.

A hitelszÃķvetkezet tagsÃĄga kÃsÃĐrletet tett 1931-ben ÃĐs 1933-ban, a jelenkori optikÃĄn keresztÞl nÃĐzve, talÃĄn egy egyÃĐrtelmÅąen kisebbsÃĐgi magyar projektumnak tÅąnÅ, de a forrÃĄsokat vizsgÃĄlva inkÃĄbb a felekezetisÃĐget hangsÚlyozÃģ, katolikus ÃķnszervezÅdÃĐs szÃķvetkezeti tÃĄmogatÃĄsÃĄra. Az 1931. oktÃģber 11-ÃĐn tartott kÃķzgyÅąlÃĐs a katolikus iskolÃĄnak 3 ezer korona adomÃĄnyozÃĄsÃĄrÃģl dÃķntÃķtt. A KSZ azonban ezt â a szÃķvetkezetek alapjait veszÃĐlyeztetÅ, mindjobban elmÃĐlyÞlÅ csehszlovÃĄk gazdasÃĄgi vÃĄlsÃĄg idÅszakÃĄban â meggondolatlan lÃĐpÃĐsnek tartotta, mely egyben az 1919-tÅl kialakult ÃĐs kÃķlcsÃķnÃķsen betartott szabÃĄlyok megsÃĐrtÃĐsÃĐt is jelentette. A KSZ azzal ÃĐrvelt, hogy a szenciek az 1920-as ÃĐvek elejÃĐn kÃĐrvÃĐnyezett ÃĐs folyÃģsÃtott tÃĄmogatÃĄst felhasznÃĄltÃĄk ÃĐs a kezdetektÅl kÃķteleztÃĐk magukat a hitelnyÚjtÃĄs sorÃĄn a felsÅbb utasÃtÃĄsok betartÃĄsÃĄra: âEllenkezÅ esetben az egÃĐsz szanÃĄlÃĄsi Ãķsszeget visszafizetik. Nem lehet azÃĐrt, hogy az egyik oldalon segÃtsÃĐget fogadjanak el, a mÃĄsik oldalon ajÃĄndÃĐkozzanak Ãķsszegeket.â50 A mÃĄsik lÃĐpÃĐst 1933-ban egy nagyobb ÃķsszegÅą kÃķlcsÃķn folyÃģsÃtÃĄsa jelentette volna a katolikus iskola ÃĐpÃtÃĐsÃĐre. BÃĄr a plÃĐbÃĄnia (ÃĄttÃĐtelesen a katolikus egyhÃĄzkÃķzsÃĐg) tagja volt a hitelszÃķvetkezetnek, az 50 ezer korona hitel jÃģcskÃĄn tÚllÃĐpte az alapszabÃĄlyzatilag rÃķgzÃtett Ãķsszeget, a 15 ezer koronÃĄt.51

A hitelszÃķvetkezet betagolÃģdÃĄsa az Új szlovÃĄkiai szÃķvetkezeti rendszerbe ugyanakkor nem jelentette a szÃķvetkezeti autonÃģmia megszÅąnÃĐsÃĐt. Ha csak az ÞgyintÃĐzÃĐst ÃĐs az adminisztrÃĄciÃģt jellemzÅ nyelvhasznÃĄlatot vizsgÃĄljuk, nyilvÃĄnvalÃģ, hogy a magyar Þgyviteli nyelv dominanciÃĄja â annak ellenÃĐre, hogy az ellenÅri jelentÃĐsek ÃĐs az adminisztrÃĄciÃģ âeszkÃķzeiâ (nyomtatvÃĄnyok, Åąrlapok, alapszabÃĄlyok, jegyzÅkÃķnyvek) kÃĐtnyelvÅąvÃĐ vÃĄltak â megmaradt, ÃĐs a felsÅbb ÃĄllami szervek ezt nem is nehezmÃĐnyeztÃĐk. A vÃĄlasztott irÃĄnyÃtÃģ ÃĐs ellenÅrzÅ szervek pedig felsÅbb akadÃĄlyoztatÃĄs nÃĐlkÞl vÃĐgezhettÃĐk munkÃĄjukat.

A szenci fogyasztÃĄsi szÃķvetkezet a hitelszÃķvetkezethez hasonlÃģan 1919 nyarÃĄn kilÃĐpett a HangyÃĄbÃģl ÃĐs deklaratÃvan csatlakozott a KSZ-hez, ugyanakkor kisebb szervezeti vÃĄltozÃĄsokon esett ÃĄt. Az Új alapszabÃĄlyok, melyek a KSZ utasÃtÃĄsaihoz alkalmazkodtak, az igazgatÃģsÃĄg sok esetben formÃĄlis mÅąkÃķdÃĐsÃĐt is Új mederbe kÃvÃĄntÃĄk terelni. Egy kÃĐsÅbbi, a munka- ÃĐs hatÃĄskÃķrÃķket szabÃĄlyzÃģ belsÅ irÃĄnyelv a szÃķvetkezet mÅąkÃķdÃĐsÃĐnek hatÃĐkonysÃĄgÃĄt ÃĐs a tisztviselÅknek az irÃĄnyÃtÃĄsban valÃģ aktÃvabb rÃĐszvÃĐtelÃĐt tartotta szem elÅtt: âMinden gondosan vezetett fogyasztÃĄsi szÃķvetkezetnÃĐl sok a munka, miÃĐrt is azt tÃķbb szemÃĐly kÃķzÃķtt kell megosztani. Nem engedhetÅ meg, hogy a fogyasztÃĄsi szÃķvetkezetet csak egy vagy kÃĐt szemÃĐly vezesse, mert ezek kÃĐptelenek az Ãķsszes teendÅket tÃķkÃĐletesen elvÃĐgezni, s Ãgy a szÃķvetkezet nem mehet elÅre. Az egÃĐszsÃĐges fejlÅdÃĐs minden szÃķvetkezetnÃĐl megkÃķveteli, hogy a vezetÃĐsben tevÅlegesen ÃĐs minÃĐl tÃķbb funkcionÃĄrius vegyen rÃĐszt; ezÃĄltal u. i. megoszlik a szÃķvetkezeti munka ÃĐs nem terheli tÚl az egyeseket.â52

Az igazgatÃģsÃĄgi tagok felvÃĐtelÃĐnek ÃĐs lemondÃĄsÃĄnak korÃĄbbi âszÃģbeliâ gyakorlatÃĄt megszÞntettÃĐk. Az alapszabÃĄlyok az igazgatÃģsÃĄgi tagok szÃĄmÃĄnak bÅvÃtÃĐsÃĐt ÃrtÃĄk elÅ. Az igazgatÃģk szÃĄma hatrÃģl kilencre nÅtt ÃĐs ÃĐvenkÃĐnt hÃĄrom tag kerÞlt ÚjravÃĄlasztÃĄsra (ez 1921-tÅl valÃģsult meg). A felÞgyelÅbizottsÃĄg tagjainak szÃĄmÃĄt hÃĄromrÃģl 15-re emeltÃĐk ÃĐs ÃķnÃĄllÃģsÃĄgÃĄt, illetve ellenÅrzÅ tevÃĐkenysÃĐgÃĐt kÃvÃĄntÃĄk ÚjraÃĐleszteni. Nagy Ferenc 1920-as revizori jelentÃĐsÃĐben a kÃķvetkezÅkÃĐppen jellemezte a bizottsÃĄgot: âIgyekszik feladatÃĄt teljesÃteni. ÃnÃĄllÃģan ugyan keveset ÞlÃĐsezik.â TovÃĄbbra is megmaradt a szokÃĄs, hogy ez a szerv az igazgatÃģsÃĄggal kÃķzÃķs gyÅąlÃĐseket tartott.53

A szÃķvetkezet kb. 1924-ig mÃĐly kereskedelmi ÃĐs pÃĐnzÞgyi vÃĄlsÃĄgba kerÞlt. Ehhez nagymÃĐrtÃĐkben hozzÃĄjÃĄrult a budapesti Hangya hÃĄlÃģzatÃĄnak a felbomlÃĄsa, a Hangya nagyszombati kirendeltsÃĐgÃĐnek szlovÃĄk kÃĐnyszerigazgatÃĄs alÃĄ helyezÃĐse, a csehszlovÃĄk nemzetÃĄllam-szervezÃĐs politikai kÃķvetkezmÃĐnyei ÃĐs a piacÃĄthelyezÅdÃĐsek. Az ÃĄrubeszerzÃĐs akadÃĄlyai mindjobban nÅttek, mert a nagyszombati kirendeltsÃĐg tevÃĐkenysÃĐge 1919â1922 kÃķzÃķtt a KSZ monopolizÃĄlÃģ ÞzletpolitikÃĄja kÃķvetkeztÃĐben jelentÅsen visszaszorult.54 A szÃķvetkezetnek Budapesten a HangyÃĄnÃĄl 19 812 korona behajthatatlan kÃķvetelÃĐse maradt, melynek 73%-ÃĄt ÞzletrÃĐszek alkottÃĄk.55 A HangyÃĄnÃĄl 16 ezer egykori magyar korona nÃĐvÃĐrtÃĐkÅą szenci ârendesâ ÞzletrÃĐsz ÃĐs 13 ezer magyar korona nÃĐvÃĐrtÃĐkÅą alapÃtvÃĄnyi ÞzletrÃĐsz maradt.56

4. grafikon. A szenci fogyasztÃĄsi szÃķvetkezet taglÃĐtszÃĄmÃĄnak, ÞzletrÃĐszeinek, ÞzletrÃĐsz- ÃĐs tartalÃĐktÅkÃĐjÃĐnek alakulÃĄsa (1920â1936)57

5. grafikon. A szenci fogyasztÃĄsi szÃķvetkezet nÃĐhÃĄny gazdÃĄlkodÃĄsi mutatÃģja (csehszlovÃĄk korona, 1920â1935)58

A fogyasztÃĄsi szÃķvetkezet tÅkeakkumulÃĄciÃģja ÃĐs gazdÃĄlkodÃĄsi mutatÃģi egyszerre tÞkrÃķzik a csehszlovÃĄk korszak vÃĄlsÃĄgÃĐveit, a konjunkturÃĄlis korszakok fejlÅdÃĐsi Ãveit ÃĐs a helyi jellegzetessÃĐgeket. A szÃķvetkezet tÃķrtÃĐnetÃĐben a kÃĐt vilÃĄghÃĄborÚ kÃķzÃķtti idÅszakban 1931â1932 tekinthetÅ fordulÃģpontnak. A tagok szÃĄma 1932-ben az elÅzÅ ÃĐvtized legmagasabb adatÃĄhoz kÃĐpest (1920: 737) 141-gyel esett vissza, ami az ÞzletrÃĐszek szÃĄmÃĄnak a zsugorodÃĄsÃĄhoz vezetett.59 Az 1930-as ÃĐvek legfontosabb tendenciÃĄja, a tartalÃĐkbÅvÃtÃĐs ÃĐs kiadÃĄscsÃķkkentÃĐs politikÃĄja azonban nemcsak ehhez a jelensÃĐghez kÃķtÅdik. A szÃķvetkezet vezetÅsÃĐge mÃĄr 1929-tÅl a forgalom visszaesÃĐsÃĐt tapasztalta, amit a helyi kereskedÅi konkurencia, az ÃĄrcsÃķkkenÃĐs ÃĐs a raktÃĄron maradt, eladatlan ÃĄrucikkek csak sÚlyosbÃtottak. A hitelezett ÃĄruk utÃĄni, gyakran kellÅ biztosÃtÃĐk nÃĐlkÞli deficitet pedig az ÞzletvezetÅk az ÃĄllamfordulattÃģl kezdve maguk elÅtt gÃķrgettÃĐk.60 Ez a felhalmozÃģdÃģ teher sÞrgÅs megoldÃĄst kÃvÃĄnt ÃĐs sÚlyos kÃķvetkezmÃĐnyekkel jÃĄrt: a bevÃĐtel utÃĄni jÃĄrulÃĐkok ÃĐs az alkalmazottak fizetÃĐse csÃķkkent, a hitelezett Ãķsszegek behajtÃĄsa elodÃĄzÃģdott (sok esetben ezek behajthatatlanokkÃĄ vÃĄltak), a fiÃģkÞzletet felszÃĄmoltÃĄk ÃĐs a tanonctartÃĄst megszÞntettÃĐk.

Az ÞzletrÃĐsztÅke ÃĐs a taglÃĐtszÃĄm tehÃĄt nagyobb mÃĐrtÃĐkben a nagy gazdasÃĄgi vÃĄlsÃĄg idejÃĐn esett vissza ÃĐs 1938-ig csÃķkkenÅ tendenciÃĄt mutatott. A pÃĐnzÞgyi ÃĐs a forgalmi adatok tÃķretlenebb fejlÅdÃĐsi Ãve csupÃĄn az 1925â1930 kÃķzÃķtti idÅszakban mutathatÃģ ki. A vagyoni helyzet konszolidÃĄlÃĄsÃĄt 1934â1935-ben sikerÞlt elÃĐrni.61

A dÃĐl-szlovÃĄkiai (kisalfÃķldi) ÃĄruellÃĄtÃĄs ÃĐs kiskereskedelem ÚjraszervezÃĐsÃĐnek szÞksÃĐge, egyben a tÃķrtÃĐnelmi MagyarorszÃĄg gazdasÃĄgi erÅvonalainak a felbomlÃĄsÃĄval valÃģ szembesÞlÃĐs tÃĐnye hÃvta ÃĐletre 1925-ben a galÃĄntai Hanza SzÃķvetkezeti ÃrukÃķzpontot (HSZÃ).62 Ez annÃĄl inkÃĄbb sÞrgetÅvÃĐ vÃĄlt, mert a Hangya nagyszombati kirendeltsÃĐgÃĐnek pÃĐnz- ÃĐs ÃĄrukÃĐszlete â a szÃķvetkezeti jog ÃĐs gyakorlat alapelveit sÃĐrtve â gyakorlatilag kisajÃĄtÃtÃĄs alÃĄ kerÞlt, ÃĐs a KSZ szervezete kezdetben nem tudott megbirkÃģzni a mindjobban tornyosulÃģ szervezÃĐsi ÃĐs Þzleti problÃĐmÃĄkkal.63

A csehszlovÃĄkiai magyar kisebbsÃĐg gazdasÃĄgi ÃĐs kulturÃĄlis ÃĐletÃĐben fontos szerepet jÃĄtszÃģ ÃĄrukÃķzpont lÃĐtrehozÃĄsÃĄban â melyet a KSZ tÃĄmogatott â a szenci fogyasztÃĄsi szÃķvetkezet ÃĐs maga KÃĄroly Alajos pÃģtolhatatlan ÃĐrdemeket szerzett. 1923-ban az elsÅ kÃķzpontszervezÃĐs kÃsÃĐrlete Szenchez kÃķtÅdÃķtt. KÃĐt ÃĐv mÚlva a szenci fogyasztÃĄsi szÃķvetkezet a Hanza ÃĄrukÃķzpont egyik alapÃtÃģ tagja volt, ÃĐs az 1925. jÚnius 19-i alakulÃģ kÃķzgyÅąlÃĐs elnÃķki tisztÃĐt KÃĄroly Alajos lÃĄtta el. A Hanza SzÃķvetkezeti ÃrukÃķzpont volt a szenci fogyasztÃĄsi szÃķvetkezet legfontosabb ÃĄrubeszerzÅ helye, egyben szÃķvetkezeti kÃķzpontja, amely az Þgyvitelt ÃĐs a vagyoni ÃĄllapotot ellenÅrizte.64 Az Ãķsszes vÃĄsÃĄrolt ÃĄru hÃĄromnegyed rÃĐszÃĐt, 386 ezer korona ÃĄtlagÃĐrtÃĐkben GalÃĄntÃĄrÃģl szereztÃĐk be. A szenciek a HSZÃ-nÃĄl 1926-ban 10 darab ÞzletrÃĐszt jegyeztek. A Hanza HitelszÃķvetkezetbe 1931-ben lÃĐptek be 5 darab ÞzletrÃĐsz jegyzÃĐsÃĐvel. A vÃĄsÃĄrlÃĄsi visszatÃĐrÃtÃĐsek ÃĄtlagos Ãķsszege 1922â1931 kÃķzÃķtt 9936 korona volt.

6. grafikon. A Hanza SzÃķvetkezeti ÃrukÃķzpontnÃĄl vÃĄsÃĄrolt fogyasztÃĄsi cikkek ÃĐrtÃĐkÃĐnek megoszlÃĄsa (csehszlovÃĄk korona, 1927â1936)65

KÃķzjÃĄtÃĐk (1938â1945)

Az elsÅ bÃĐcsi dÃķntÃĐsnek ÃĐs ÃĄltalÃĄban a szlovÃĄkâmagyar kapcsolatok mind feszÞltebbÃĐ vÃĄlÃĄsÃĄnak nemcsak politikai, hanem gazdasÃĄgi, pÃĐnzÞgyi ÃĐs szÃķvetkezetpolitikai kÃķvetkezmÃĐnyei is voltak. A hatÃĄrvÃĄltozÃĄs okozta felhalmozÃģdÃģ problÃĐmÃĄk mellett pedig a tÃĐrsÃĐg ÃĄllamait a mÃĄsodik vilÃĄghÃĄborÚ kitÃķrÃĐse, a hadigazdÃĄlkodÃĄs rendszerÃĐnek kiÂÃĐpÞlÃĐse, a nÃĐmet gazdasÃĄgi expanziÃģ ÃĐs a gazdasÃĄgi ÃĐlet fokozott militarizÃĄlÃģdÃĄsa kiszolgÃĄltatott helyzetbe hozta. A magyar szÃķvetkezeti rendszer ÃĄtalakÃtÃĄsa, a sÚlypontok keresÃĐse, a korabeli kedvelt retorikai fordulattal ÃĐlve, az âelszakadtâ felvidÃĐki szÃķvetkezetek visszatÃĐrÃĐse âaz anyakÃķzpontokhozâ az elÅzÅ ÃķsszefÞggÃĐsekben zajlott. Az OKH ÃĐs a Hangya szÃĄmÃĄra csÃĄbÃtÃģ volt a hÃĄlÃģzatbÅvÃtÃĐs kecsegtetÅ lehetÅsÃĐge az egykori dÃĐl-szlovÃĄkiai terÞleteken, de rÃķvid idÅn belÞl kiderÞlt, hogy a szÃķvetkezeti reintegrÃĄciÃģ, a szlovÃĄk kÃķzpontokkal valÃģ megegyezÃĐs a kÃķvetelÃĐsekrÅl ÃĐs kÃķtelezettsÃĐgekrÅl, illetve az ÞzletrÃĐszek elszÃĄmolÃĄsa jelentÅs anyagi tÃķbbletterhekkel jÃĄrnak. A HangyÃĄval szemben pedig nem vÃĄrt konkurenskÃĐnt jelent meg a HSZÃ, amely kisalfÃķldi pozÃciÃģit ÃĐs autonÃģm kÞlÃķnÃĄllÃĄsÃĄt immÃĄr a magyarorszÃĄgi szÃķvetkezeti rendszeren belÞl kÃvÃĄnta megÅrizni.66

A szenci hitelszÃķvetkezet az OKH kÃķtelÃĐkÃĐbe lÃĐpett be. AlapszabÃĄlyait ismÃĐt az 1875. ÃĐvi XXXVII. tc. rendelkezÃĐsei alapjÃĄn mÃģdosÃtotta.67 Az elnÃķki tisztet tovÃĄbbra is KÃĄroly Alajos lÃĄtta el. A szÃķvetkezet vezetÅsÃĐgÃĐnek ÃķsszetÃĐtele, hitelei ÃĐs pÃĐnzÞgyi helyzete forrÃĄsok hiÃĄnyÃĄban nem rekonstruÃĄlhatÃģk.

A fogyasztÃĄsi szÃķvetkezet nem a Hangya keretei kÃķzÃķtt talÃĄlt menedÃĐket. A HSZà hÃĄlÃģzatÃĄban maradt, azzal âszerves ÃķsszekÃķttetÃĐsbenâ ÃĄllt.68 A galÃĄntai kÃķzpont tovÃĄbbra is felÞgyelte az Þgyvitelt, a tÅkemozgÃĄst, az ÃĄrueladÃĄst ÃĐs âa szervezeti kÃķtelezettsÃĐgekâ teljesÃtÃĐsÃĐt. A szenciek a pÃĐnzfelesleget vagy a kÃķzpontnÃĄl vagy a Hanza HitelszÃķvetkezetnÃĐl helyeztÃĐk el. A szÃķvetkezet hatÃĄskÃķre BoldogfÃĄra, NÃĐmetbÃĐlre, Zoncra ÃĐs Toronyra terjedt ki. A HSZà Új vÃĄllalkozÃĄsÃĄban, az 1939-ben alakult Hanza MezÅgazdasÃĄgi SzÃķvetkezetben 150 pengÅs ÞzletrÃĐszt jegyeztek.69 A szÃķvetkezetnek a hÃĄborÚs ÃĐvek alatt 600 kÃķrÞl mozoghatott a taglÃĐtszÃĄma. Az ÞzletrÃĐszek kÃĐtpengÅsek lettek. Az igazgatÃģsÃĄg tagjainak szÃĄma Ãķtre, a felÞgyelÅbizottsÃĄgÃĐ hatra csÃķkkent.70

Az 1939-es alapszabÃĄlyok a kÃķvetkezÅkÃĐppen hatÃĄroztÃĄk meg a szÃķvetkezet cÃĐljait:

- âA szÃķvetkezeti ÃĐletet ÃĄpolja, ÚtbaigazÃtÃĄsokat adva mindarra nÃĐzve, ami a gazdÃĄlkodÃĄsnak, fÃķldmÅąvelÃĐsnek ÃĐs munkÃĄssÃĄgnak elÅnyÃĐt, anyagi ÃĐs erkÃķlcsi helyzetÃĐnek javÃtÃĄsÃĄt szolgÃĄlja;

- BevÃĄsÃĄrol mindennemÅą ÃĄrut, nevezetesen minden olyan cikket, mely a gazdasÃĄghoz ÃĐs hÃĄztartÃĄshoz szÞksÃĐges, tovÃĄbbÃĄ a szeszes italok kismÃĐrtÃĐkbeni zÃĄrtpalackokban valÃģ ÃĄrusÃtÃĄsÃĄval foglalkozik ÃĐs mindezt nyÃlt Þzletben kizÃĄrÃģlag tagjainak ÃĄrusÃtja;

- EngedÃĐlyezett vendÃĐglÅi (kocsmai) ipart folytat, trafikÃĄrut, postai ÃĐrtÃĐktÃĄrgyakat, levÃĐl- ÃĐs okmÃĄnybÃĐlyegeket ÃĐs vÃĄltÃģkat ad el. Az e pontban megjelÃķlt mÅąkÃķdÃĐsÃĐt tagokra ÃĐs nemtagokra egyarÃĄnt kiterjeszti;

- Ãtveszi tagjai termÃĐnyeit ÃĐs termÃĐkeit ÃĐrtÃĐkesÃtÃĐs vÃĐgett;

- Olyan mÅąkÃķdÃĐst fejt ki, vagy olyan berendezÃĐseket tart fenn tagjai rÃĐszÃĐre, amelyek kizÃĄrÃģlag tagjai javÃĄt szolgÃĄljÃĄk (triÅr, darÃĄlÃģ, kenyÃĐrsÞtÃĐs stb.);

- A tagok vÃĄsÃĄrlÃĄsaibÃģl megtakarÃtÃĄsokat eszkÃķzÃķl ÃĐs ezeket tagjainak ÃĄruban visszatÃĐrÃti.â71

A hitelszÃķvetkezet ÃĐs a fogyasztÃĄsi szÃķvetkezet ezekben az ÃĐvekben nagyobb tÃķrÃĐsek nÃĐlkÞl mÅąkÃķdhetett (a tÃĄrgyalt korszak levÃĐltÃĄri iratai nem maradtak fenn). A tagsÃĄg az 1938-as nemzeti eufÃģria megÃĐlÃĐse utÃĄn gyorsan szembesÞlt a kÃķzigazgatÃĄsi, gazdasÃĄgi, szociÃĄlpolitikai ÃĐs tÃĄrsadalom-lÃĐlektani ÃĄtÃĄllÃĄs, valamint a pÃĐnzÞgyi integrÃĄciÃģ ÃĐs a pÃĐnzkicserÃĐlÃĐs negatÃv tapasztalataival. A vilÃĄghÃĄborÚ szenci katonaÃĄldozatainak szÃĄma nÃķvekedett, az ellÃĄtÃĄsi nehÃĐzsÃĐgek fokozÃģdtak, az egzisztenciÃĄlis fÃĐlelem eluralkodott, a feketekereskedelem virÃĄgzott. A polgÃĄri lakossÃĄg hÃĄborÚs ÃĐlmÃĐnye, a front ÃĄtvonulÃĄsa, az emberi vesztesÃĐgek, az anyagi kÃĄrok ÃĐs a hadseregek erÅszakoskodÃĄsai 1945 ÃĄprilisÃĄnak elejÃĐn sejtelmes ÃĐs fenyegetÅ jÃķvÅ kÃĐpÃĐt vetÃtettÃĐk elÅre. A hatalom immÃĄr gyÅzÅk ÃĐs legyÅzÃķttek, szlÃĄvok ÃĐs nem szlÃĄvok kategÃģriÃĄiban gondolkodott, mÃĐg a szÃķvetkezÃĐs terÃĐn is.

ElkobzÃĄs, felszÃĄmolÃĄs ÃĐs etnikai diszkriminÃĄciÃģ (1945â1948)

A hagyomÃĄnyos szenci magyar szÃķvetkezetek tÃķrtÃĐnetÃĐben a mÃĄsodik vilÃĄghÃĄborÚt kÃķvetÅ hÃĄrom ÃĐv mÃĄr a vÃĐgjÃĄtÃĐkot jelentette. A kassai kormÃĄnyprogram a szlÃĄv nemzetÃĄllam tÃĐzisÃĐt rÃķgzÃtette.72 Ebben a kormÃĄnyprogramban a szÃķvetkezetek ugyan a tÃĄrsadalmi egyÞttmÅąkÃķdÃĐs ÃĐs polgÃĄri ÃķnszervezÅdÃĐs pÃģtolhatatlan elemeikÃĐnt jelentek meg, azonban a szlovÃĄk politikai elit, fÅkÃĐppen DÃĐl-SzlovÃĄkiÃĄban hatÃĄrkijelÃķlÅ ÃĐs tÃĐrfoglalÃģ eszkÃķzkÃĐnt tekintett rÃĄjuk. A magyar szÃķvetkezetek autonÃģmiÃĄjÃĄt felszÃĄmoltÃĄk, vagyonukat elkoboztÃĄk, tisztviselÅiket ellehetetlenÃtettÃĐk. Ezek a szervezetek a hatalmi politika jÃĄtÃĐkszereivÃĐ redukÃĄlÃģdtak ÃĐs a tÃķbbsÃĐgi nemzet vagyonszerzÅ igyekezetÃĐnek a cÃĐltÃĄblÃĄivÃĄ vÃĄltak. A szÃķvetkezetek erÅszakos ÃĄtalakÃtÃĄsa, a magyar szÃķvetkezeti elit eltÃĄvolÃtÃĄsa, az ÞzletrÃĐszek s egyÃĐb vagyonok elkobzÃĄsa a vidÃĐki magyar kÃķzÃķssÃĐgek tÃĄrsadalmi ÃĐs szociÃĄlis fÃķldindulÃĄsÃĄt gyorsÃtotta.

A szenci hitelszÃķvetkezet vagyonÃĄt a belÞgyi megbÃzott 1492. szÃĄmÚ, 1946. augusztus 12. keltezÃĐsÅą rendelete alapjÃĄn koboztÃĄk el. (HorvÃĄthâValach 1978, 178â179. p.) A gyakorlatilag 1945 vÃĐgÃĐn felszÃĄmolt hitelszÃķvetkezet ez ideig ismeretlen nagysÃĄgÚ vagyonÃĄt 1948. mÃĄrcius 30-tÃģl egy kÃķzponti felszÃĄmolÃģ bizottsÃĄg (SÚhrnnÃĄ likvidaÄnÃĄ sprÃĄva konfiÅĄkovanÃ―ch ÚvernÃ―ch druÅūstiev) felÞgyelete alÃĄ vontÃĄk, majd 1950 elejÃĐn a pozsonyi Signum Iparosok, KereskedÅk ÃĐs GazdÃĄk HitelszÃķvetkezetÃĐben ÃķsszpontosÃtottÃĄk.73 A vezetÅsÃĐg tagjainak hÃĄborÚ utÃĄni sorsÃĄrÃģl nem rendelkezÞnk pontos informÃĄciÃģkkal. TÃķbbsÃĐgÞket kitelepÃtettÃĐk.

A fogyasztÃĄsi szÃķvetkezetben 1945 tavaszÃĄn szovjet katonÃĄkat szÃĄllÃĄsoltak el, akik augusztusig maradtak ÃĐs mÃģdszeresen kifosztottÃĄk a szÃķvetkezetet. Iratok ÃĐs szÃĄmadÃĄskÃķnyvek pusztultak el. ÃllÃtÃģlag a dokumentumok 75%-a tÅąnt el, ÃĐs a katonÃĄk a pÃĐnzkÃĐszletet is magukkal vittÃĐk. Az ÞzlethelyisÃĐg berendezÃĐsÃĐben ÃĐs a tÃķbbi helyisÃĐgben hatalmas kÃĄrokat okoztak.74

A szÃķvetkezet a SzlovÃĄk Nemzeti TanÃĄcs 1945-Ãķs 50. szÃĄmÚ rendelete alapjÃĄn nemzeti gondnoksÃĄg (nÃĄrodnÃĄ sprÃĄva) alÃĄ kerÞlt.75 A gondnoksÃĄgot âhivatalosanâ 1945. augusztus 28-tÃģl76 vezettÃĐk be ÃĐs 1946. november 25-ig maradt ÃĐrvÃĐnyben, mikor a szlovÃĄk fogyasztÃĄsi szÃķvetkezetek kÃķzpontja (NÃĄkupnÃĄ ÚstredÅa potravnÃ―ch druÅūstiev, NUPOD) vette ÃĄt. A tÃĄrgyalt korszakban mint elkobzott âellensÃĐgesâ vagyon a Nemzeti ÃjjÃĄÃĐpÃtÃĐsi Alap (Fond nÃĄrodnej obnovy) nyilvÃĄntartÃĄsÃĄban szerepelt.77 Az elsÅ ÃĄllapot- ÃĐs vagyonfelmÃĐrÃĐsre a KSZ 1945. jÚlius 30â31. kÃķzt ÃĐs augusztus 1-jÃĐn kerÃtett sort. Az ellenÅrzÃĐs sorÃĄn fÃĐny derÞlt a szÃķvetkezet katasztrofÃĄlis anyagi ÃĐs infrastrukturÃĄlis helyzetÃĐre, az Új szlovÃĄk adminisztrÃĄciÃģ hibÃĄira ÃĐs mulasztÃĄsaira. A szÃķvetkezet gondnok ÃĄltali ÃĄtvÃĐtelÃĐrÅl nem szÞletett jegyzÅkÃķnyv ÃĐs tÃĐtelesen a vagyont sem mÃĐrtÃĐk fel.78

A gondnoksÃĄg intÃĐzmÃĐnyrendszere a szÃķvetkezÃĐs demokratikus elveit alapjaiban sÃĐrtÅ, kizÃĄrÃģlag vagyonkezelÃĐst szolgÃĄlÃģ hatalompolitikai beavatkozÃĄs volt. BevezetÃĐse sÚlyos kÃķvetkezmÃĐnyekkel jÃĄrt, mert a kÃķzgyÅąlÃĐs ÃĄltal vÃĄlasztott szervek jogainak a felfÞggesztÃĐse, a helyi nemzeti bizottsÃĄg szÃĐles kÃķrÅą kompetenciÃĄi, egyÃĄltalÃĄn a gondnok politikailag ÃĐs tÃķrvÃĐnyileg tÃĄmogatott pozÃciÃģbahozÃĄsa csakis rivalizÃĄlÃĄshoz, klientelizmushoz, cÃĐlzott egyÃĐni vagyonszerzÃĐshez ÃĐs a helyi potentÃĄtok megjelenÃĐsÃĐhez vezethetett. A szenci pÃĐlda is ezt bizonyÃtja: a gondnok ÃĐs az ÞzletvezetÅ kÃķzÃķtt szemÃĐlyeskedÃĐsig ÃĐs kÃķlcsÃķnÃķs feljelentÃĐsekig fajulÃģ ellentÃĐt ÃĄllandÃģsult 1946-ban.79

A szÃķvetkezet vÃĄlasztott testÞletei (igazgatÃģsÃĄg, felÞgyelÅbizottsÃĄg) 1945 ÃĄprilisÃĄtÃģl gyakorlatilag nem mÅąkÃķdtek. A felÞgyelÅbizottsÃĄg âmegszÅąntâ, kÃķzgyÅąlÃĐst pedig tekintettel âa hÃĄborÚs ÃĐs hÃĄborÚt kÃķvetÅâ esemÃĐnyek miatt nem hÃvtak Ãķssze. ValÃģjÃĄban a magyar szÃķvetkezeti tagok kiszorÃtÃĄsa ÃĐs vagyonfosztÃĄsa kezdÅdÃķtt.80 Sor kerÞlt a pengÅ ÃĄtvÃĄltÃĄsÃĄra. A csehszlovÃĄk korona 1945. oktÃģber 19-tÅl lett hivatalos fizetÅeszkÃķz.81

A gondnoksÃĄg idÅszakÃĄban (1945 nyarÃĄtÃģl 1946 novemberÃĐig) a szÃķvetkezet âteljhatalmÚ uraâ Å tefan DvorÃĄk volt. FormÃĄlis, nÃĐgytagÚ vezetÅsÃĐg ÃĄllt fel.82 A KSZ a kizÃĄrÃģlag szlovÃĄk nemzetisÃĐgÅąek alkotta vezetÅ szervek felÃĄllÃtÃĄsÃĄval nem sietett, az ÃĄtmeneti vezetÃĐst a helyÃĐn hagyta. Szenc etnikai ÃĄtalakÃtÃĄsa, szlovÃĄkosÃtÃĄsa folyamatban volt, ÃĐs a tagsÃĄg kiÃĐpÃtÃĐsÃĐnÃĐl a betelepÞlÅ magyarorszÃĄgi szlovÃĄkokra, illetve a belsÅ telepÃtÃĐs sorÃĄn ÃĐrkezÅkre is szÃĄmÃtottak.83 A forrÃĄsokban immÃĄr âÃķnÃĄllÃģâ84 szlovÃĄk fogyasztÃĄsi szÃķvetkezetkÃĐnt jegyzett szervezet igazgatÃģsÃĄgÃĄt ÃĐs felÞgyelÅbizottsÃĄgÃĄt â a szÃķvetkezet elkobzÃĄsÃĄnak feloldÃĄsÃĄt kÃķvetÅen â csak az 1948. mÃĄrcius 14. rendkÃvÞli kÃķzgyÅąlÃĐsen vÃĄlasztottÃĄk meg, melyen elfogadtÃĄk a cÃĐgjegyzÃĐs feltÃĐteleit, az alapszabÃĄlyokat, dÃķntÃķttek a KSZ-be valÃģ belÃĐpÃĐsrÅl ÃĐs az ÞzletrÃĐszek ÃĐrtÃĐkÃĐt 50 koronÃĄban hatÃĄroztÃĄk meg. A szenci fogyasztÃĄsi szÃķvetkezet formÃĄlisan ekkor lÃĐpett ki a HSZÃ-bÃģl. Ezeket a kÃķzgyÅąlÃĐsi hatÃĄrozatokat azonban a SzlovÃĄk Nemzeti Front akciÃģbizottsÃĄga (valÃģszÃnÅąleg DvorÃĄk szemÃĐlye miatt) megvÃĐtÃģzta ÃĐs Új kÃķzgyÅąlÃĐs ÃķsszehÃvÃĄsÃĄt sÞrgette. Az 1948. jÚnius 20-i kÃķzgyÅąlÃĐs minden bizonnyal a tagsÃĄg passzivitÃĄsa miatt hatÃĄrozatkÃĐptelen volt.85 VÃĐgÞl az 1948. jÚlius 4-i rendkÃvÞli kÃķzgyÅąlÃĐsen ugyan Új vÃĄlasztÃĄsokra kerÞlt sor, de komolyabb vÃĄltozÃĄs nem tÃķrtÃĐnt. A mÃĄrciusi kÃķzgyÅąlÃĐsen megvÃĄlasztott tisztviselÅk a helyÞkÃķn maradtak.86

A fogyasztÃĄsi szÃķvetkezetnek 1945 vÃĐgÃĐn 602 tagja volt, akik 1693 ÞzletrÃĐsszel rendelkeztek. A szÃķvetkezet ÞzletrÃĐsztÅkÃĐje 3386 pengÅ volt.87 Az elkobzott ÞzletrÃĐszek ÃĐrtÃĐkÃĐt 4020 koronÃĄban jelÃķltÃĐk meg, melyek â85%-banâ magyar nemzetisÃĐgÅąekÃĐ voltak.88 A magyar tagokat, mintegy 393 ÞzletrÃĐszest kizÃĄrtak. ÃzletrÃĐszÞket, melyek nÃĐgykoronÃĄsak voltak (Ãķsszesen 4912 koronÃĄt), kÞlÃķn szÃĄmlÃĄra vezettÃĐk, melyek nÃĐvlegesen csak a KSZ hozzÃĄjÃĄrulÃĄsÃĄval voltak kifizethetÅk, de ilyen esetekre nem kerÞlt sor. A szÃķvetkezetnek 209 âigazoltâ (tehÃĄt szlovÃĄk) tagja maradt, akik a mÃĄr idÅkÃķzben, 1948 mÃĄrciusÃĄban 50 koronÃĄra emelt 465 darab ÞzletrÃĐszt jegyeztÃĐk. A szÃķvetkezet ÞzletrÃĐsztÅkÃĐje Ãgy 1948 mÃĄjusÃĄban 23 500 koronÃĄt tett ki.89 A szÃķvetkezetnek a szlovÃĄk taglÃĐtszÃĄma azonban stagnÃĄlt. 1949 vÃĐgÃĐn 212-en voltak, 468 ÞzletrÃĐsszel ÃĐs 1951-ben is csak 211 bejegyzett tag szerepelt a nyilvÃĄntartÃĄsban.90 A szÃķvetkezetszervezÃĐs felsÅbb struktÚrÃĄit a szenci szlovÃĄk tagsÃĄg passzivitÃĄsÃĄval valÃģ szembesÞlÃĐs (a kÃķzgyÅąlÃĐseken valÃģ minimÃĄlis rÃĐszvÃĐtel,91 a felÞgyelÅbizottsÃĄg inaktivitÃĄsa) arra vezette, hogy a tagsÃĄgi bÃĄzist nemcsak a magyarorszÃĄgi szlovÃĄk ÃĄttelepÞltek ÃĐs a belsÅ telepÃtÃĐs szlovÃĄkjaival, hanem a reszlovakizÃĄltakkal is bÅvÃtsÃĐk. Ez a lÃĐpÃĐs 1951-ben, bÃĄr a 120 szenci reszlovakizÃĄltat ÞzletrÃĐszjegyzÃĐsre feljogosÃtottÃĄk, nem jelentette azt, hogy szlovÃĄkokkÃĐnt is tekintettek rÃĄjuk. Ennek ÃĐkes bizonyÃtÃĐkai a levÃĐltÃĄri gyÅąjtemÃĐnyben fennmaradt kÞlÃķn a szlovÃĄkokat ÃĐs kÞlÃķn a reszlovÃĄkizÃĄltakat nyilvÃĄntartÃģ jegyzÃĐkek, melyek a nemzeti ÃĐs politikai megbÃzhatÃģsÃĄg adatait is tartalmazzÃĄk.92 A szÃķvetkezet ÞzletrÃĐsztÅkÃĐje Ãgy 40 850 korona lett.93

3. tÃĄblÃĄzat. A szenci fogyasztÃĄsi szÃķvetkezet nÃĐhÃĄny vagyontÃĐtele (1946â1951, csehszlovÃĄk korona)94

| A mÃĐrlegkÃĐszÃtÃĐs idÅpontja | 1946. november 25. | 1948. mÃĄjus 19. | 1951. mÃĄrcius 12. |

| VagyontÃĐtelek | |||

| BefektetÃĐsek

(ingatlan, berendezÃĐs) |

45 108 | 45 108 | 94 696 |

| BetÃĐtek | 49 405 | 49 405 | 400 624 |

| ÃrukÃĐszlet | 149 931 | 256 762 | 169 188 |

| AdÃģsok | 72 053 | 72 453 | 190 447 |

4. tÃĄblÃĄzat. A szenci fogyasztÃĄsi szÃķvetkezet nÃĐhÃĄny tehertÃĐtele (1946â1951, csehszlovÃĄk korona)95

| A mÃĐrlegkÃĐszÃtÃĐs idÅpontja | 1946. november 25. | 1948. mÃĄjus 19. | 1951. mÃĄrcius 12. |

| TehertÃĐtelek | |||

| TagsÃĄgi ÞzletrÃĐszek | 6772 | 23 350 | 40 850 |

| TartalÃĐkalap | 183 113 | 183 113 | 901 582 |

| Hitelek | 118 664 | 108 800 | 17 405 |

| NyeresÃĐg | 34 406 | 34 406 | ? |

A kÃķvetkezmÃĐnyek vÃĐgzetesek voltak: hiÃĄnyos adminisztrÃĄciÃģ ÃĐs kÃķnyvvitel vÃĄlt jellemzÅvÃĐ, ellentmondÃģ Þzleti eredmÃĐnyek szÞlettek ÃĐs a vezetÅsÃĐgi tagok kÃķzÃķtt bizalmatlansÃĄg uralkodott. A korszakban a tagsÃĄgi ÃĐlet formÃĄlissÃĄ vÃĄlt, nÃĐvleges demokratizmus uralkodott. A fogyasztÃĄsi szÃķvetkezet beolvadÃĄsÃĄrÃģl a jÃĄrÃĄsi Jednota96 hÃĄlÃģzatÃĄba az 1951. februÃĄr 18. kÃķzgyÅąlÃĐs âdÃķntÃķttâ. A szÃķvetkezeti eszme korabeli kiÞresedÃĐsÃĐt jÃģl jellemzi, hogy ezen a kÃķzgyÅąlÃĐsen a 211 szlovÃĄk tagbÃģl csak 25 vett rÃĐszt.97

A szenci szÃķvetkezetek sorsÃĄt a szlovÃĄkiai szÃķvetkezeti rendszer kommunista forgatÃģkÃķnyvet kÃķvetÅ kÃķzpontosÃtÃĄsa pecsÃĐtelte meg. Ez a korszak azonban mÃĄr a hagyomÃĄnyos szÃķvetkezeti struktÚrÃĄk lebontÃĄsÃĄrÃģl szÃģlt, ami vÃĐgsÅ soron a polgÃĄri szÃķvetkezeti eszme elhalÃĄsÃĄt eredmÃĐnyezte.

Nyitott ajtÃģk

A hagyomÃĄnyos szenci szÃķvetkezeteknek a vizsgÃĄlata nemcsak a kÃķzÃķssÃĐgformÃĄlÃĄsban ÃĐs a vÃĄros modernizÃĄciÃģjÃĄban jÃĄtszott szerepÞk miatt megkerÞlhetetlen. Joggal feltÃĐtelezhetÅ, hogy ezek a szervezetek a 19. ÃĐs 20. szÃĄzadi szenci tÃĄrsadalom ÃķsszetÃĐtelÃĐrÅl, csoportrÃĐtegzÅdÃĐsÃĐrÅl, mentÃĄlis ÃĐs ÃĐrtÃĐkrendbeli felfogÃĄsÃĄrÃģl is fontos Þzeneteket kÃķzvetÃtenek.

Ezen a ponton azonban komoly nehÃĐzsÃĐgekkel szembesÞltem, amelyeket itt ÃĐs most teljes mÃĐrtÃĐkben nem tudtam feloldani. CsupÃĄn elszÃģrt mÃĐlyfÚrÃĄsokat vÃĐgezhettem, mert a vÃĄros 19. ÃĐs 20. szÃĄzadi tÃĄrsadalomtÃķrtÃĐnetÃĐt, a helyi polgÃĄrosodÃĄs ÃĐs kÃķzÃĐposztÃĄlyosodÃĄs dualizmus kori folyamatait, annak arÃĄnyait, ÃĐpÃtÅkÃķveit vagy ÃĐppen a rendi tagoltsÃĄg mintÃĄit ÃĐs mÃĐlysÃĐgeit gyakorlatilag nem ismerjÞk.98 Pedig a kÃĐt legjelentÅsebb szenci szÃķvetkezet, a hitelszÃķvetkezet ÃĐs a fogyasztÃĄsi szÃķvetkezet igazÃĄbÃģl ezekben a mezÅkben ÃĐrtelmezhetÅ. TulajdonkÃĐppen arrÃģl van szÃģ, hogy a rendi-kapitalizÃĄlÃģdÃģ tÃĄrsadalom keretein belÞl polgÃĄrosulÃģ â GyÃĄni GÃĄbor szavaival ÃĐlve individualizÃĄlÃģdÃģ (GyÃĄni 2010, 508. p.), Passuth LÃĄszlÃģ nem tÃķrtÃĐnÃĐszi, de ÃĄrnyalt fogalomhasznÃĄlata szerint, legalÃĄbbis kÞlsÅsÃĐgeiben âkÃķzÃĐposztÃĄlyszerÅąâ(Passuth 1966, 11. p.) â szenci kisiparos, kiskereskedÅ, gazdÃĄlkodÃģ ÃĐs paraszti csoportokbÃģl a 19. szÃĄzadban hogyan vÃĄlt vagy vÃĄlhatott valaki polgÃĄrrÃĄ, ÃĐs ha azzÃĄ vÃĄlt, akkor mitÅl lett polgÃĄr? Milyen utakon emelkedhetett a kÃķzÃĐposztÃĄlyba? SzociÃĄlis ÃĐs kulturÃĄlis tÃĐren pedig hogyan szervezÅdÃķtt?99

A szÃķvetkezetek alkotta fÅ kutatÃģÃĄrok, de a hozzÃĄjuk kapcsolÃģdÃģ ÃĄrkok egyenetlensÃĐgeit, nÃĐhol betemetett, eltorlaszolt szakaszait hÃĄrom dolog idÃĐzte elÅ: a forrÃĄshiÃĄny, az eddig elÅtÃĐrbe helyezett, elfogadott ÃĐs tovÃĄbbra is virÃĄgzÃģ etnikai alapÚ prekoncepciÃģk ÃĐs a tÃĄjainkon hÃĄttÃĐrbe szorÃtott tÃĄrsadalomtÃķrtÃĐneti kutatÃĄsok.100 A kisvÃĄrosi, de rurÃĄlis hÃĄtterÅą szenci szÃķvetkezeti elit rÃĐtegzÅdÃĐsÃĐnek vizsgÃĄlatÃĄra, amely a vÃĄlasztott tÃĐmÃĄhoz szorosan kapcsolÃģdik, kutatÃĄstechnikai akadÃĄlyokkal szembesÞlve nem kerÃthettem sort, de egy mÃĄsik tanulmÃĄny tÃĄrgyÃĄt kÃĐpezheti.

Ez a tanulmÃĄny talÃĄn Szenc hiÃĄnyzÃģ tÃĄrsadalomtÃķrtÃĐnetÃĐhez Új megkÃķzelÃtÃĐseket nyÚjt, ÃĐs a kÃķzeljÃķvÅben elindÃthat egy szakmailag ÃĐs mÃģdszertanilag megalapozottabb, hosszÚ tÃĄvÚ polgÃĄrsÃĄg- ÃĐs vÃĄroskutatÃĄst is.

FelhasznÃĄlt irodalom

A hadirokkantak telepÃtÃĐse MagyarorszÃĄgon. ElÅadta Czettler JenÅ a Magyar TÃĄrsadalomtudomÃĄnyi EgyesÞlet ÃĐs a Magyar GazdaszÃķvetsÃĐg ÃĄltal 1916. ÃĄpr. 14-ÃĐn tartott rokkantÞgyi ÃĐrtekezleten. Budapest, Stephaneum Nyomda R. T., 1916.

A Hangya a Magyar GazdaszÃķvetsÃĐg FogyasztÃĄsi ÃĐs ÃrtÃĐkesÃtÅ SzÃķvetkezete igazgatÃģsÃĄgÃĄnak ÃĐs felÞgyelÅ-bizottsÃĄgÃĄnak kÃķzgyÅąlÃĐsi jelentÃĐse az 1899-ki zÃĄrszÃĄmadÃĄsokrÃģl. Budapest, PÃĄtria Irodalmi VÃĄllalat ÃĐs Nyomdai RÃĐszvÃĐnytÃĄrsasÃĄg, 1900.

A Hangya a Magyar GazdaszÃķvetsÃĐg FogyasztÃĄsi ÃĐs ÃrtÃĐkesÃtÅ SzÃķvetkezete igazgatÃģsÃĄgÃĄnak ÃĐs felÞgyelÅ-bizottsÃĄgÃĄnak kÃķzgyÅąlÃĐsi jelentÃĐse az 1900-iki zÃĄrszÃĄmadÃĄsokrÃģl. Budapest, A Stephaneum nyomÃĄsa, 1901.

A Hangya TermelÅ, ÃrtÃĐkesÃtÅ ÃĐs FogyasztÃĄsi SzÃķvetkezete a Magyar GazdaszÃķvetsÃĐg SzÃķvetkezeti KÃķzpontja igazgatÃģsÃĄgÃĄnak ÃĐs felÞgyelÅ-bizottsÃĄgÃĄnak kÃķzgyÅąlÃĐsi jelentÃĐse az 1918. ÃĐvi zÃĄrszÃĄmadÃĄsokrÃģl. Budapest, PÃĄtria Irodalmi VÃĄllalat ÃĐs Nyomdai RÃĐszv. TÃĄrs., 1918.

A Hangya TermelÅ-ÃrtÃĐkesÃtÅ ÃĐs FogyasztÃĄsi SzÃķvetkezet, a Magyar GazdaszÃķvetsÃĐg SzÃķvetkezeti KÃķzpontja elsÅ 25 ÃĐve. Budapest, A Hangya sajÃĄt kiadÃĄsa, 1923.

A harmincesztendÅs OrszÃĄgos KÃķzponti HitelszÃķvetkezet 1898â1928. Budapest, 1929.

A huszonÃķtesztendÅs OrszÃĄgos KÃķzponti HitelszÃķvetkezet 1898â1923. Budapest, 1923.

BÃĄcskai TamÃĄs 1993. A Magyar Nemzeti Bank tÃķrtÃĐnete I. Az OsztrÃĄk Nemzeti BanktÃģl a Magyar Nemzeti Bankig 1816â1924. Budapest, KÃķzgazdasÃĄgi ÃĐs Jogi KÃķnyvkiadÃģ.

BureÅĄovÃĄ, Jana 2002. ZdruÅūsÅĨevÅovÃĄnà nebo kolektivizace zemÄdÄlstvà po roce 1948? Studie SlovÃĄckeho mÚzea, 7. sz. 223â228. p.

Csepregi HorvÃĄth JÃĄnos 1926. A magyar szÃķvetkezeti intÃĐzmÃĐny tÃķrtÃĐnete. I. kÃķtet. Budapest.

Csepregi HorvÃĄth JÃĄnos 1935. A magyar szÃķvetkezeti intÃĐzmÃĐny tÃķrtÃĐnete. II. kÃķtet. Budapest.

Csite AndrÃĄs 1997. PolgÃĄrosodÃĄs-elmÃĐletek ÃĐs polgÃĄrosodÃĄs-vitÃĄk. SzociolÃģgiai Szemle, 3. sz. 117â137. p.

DruÅūstva neÚvÄrnà v republice ÄeskoslovenskÃĐ v roce 1919. Praha, StÃĄtnà ÚÅad statistickÃ―, 1926.

âEkeâ Magyar GazdÃĄk Ãllat- ÃĐs TermÃĐnyÃĐrtÃĐkesÃtÅ SzÃķvetkezete alapszabÃĄlyai. Budapest, JÃķvÅ Ny., 1938.

Fabricius, MiroslavâHolec, RomanâPeÅĄek, JÃĄnâVirsik, Oto 1995. 150 rokov slovenskÃĐho druÅūstevnÃctva. VÃÅĨazstvÃĄ a prehry. Bratislava, DruÅūstevnÃĄ Únia Slovenskej republiky.

Fedor, Peter et al. 2004. Senec brÃĄnou do tretieho milÃĐnia. Senec, Sinex.

GalÃĄnthai Nagy SÃĄndor (szerk.) 1908a. MihÃģk-fÃĐle Magyar Compass 1907â1908. XXXV. ÃĐvf. II. rÃĐsz. Budapest.

GalÃĄnthai Nagy SÃĄndor (szerk.) 1908b. MihÃģk-fÃĐle Magyar Compass 1908â1909. XXXVI. ÃĐvf. II. rÃĐsz. Budapest.

GalÃĄnthai Nagy SÃĄndor (szerk.) 1908c. MihÃģk-fÃĐle Magyar Compass 1909â1910. XXXVII. ÃĐvf. II. rÃĐsz. Budapest.

GalÃĄnthai Nagy SÃĄndor (szerk.) 1908d. MihÃģk-fÃĐle Magyar Compass 1910â1911. XXXVIII. ÃĐvf. II. rÃĐsz. Budapest.

GalÃĄnthai Nagy SÃĄndor (szerk.) 1911. MihÃģk-fÃĐle Magyar Compass 1910â1911. XXXVIII. ÃĐvf. II. rÃĐsz. Budapest.

GalÃĄnthai Nagy SÃĄndor (szerk.) 1912. Nagy Magyar Compass 1911â1912. XXXIX. ÃĐvf. II. rÃĐsz. Budapest.

GalÃĄnthai Nagy SÃĄndor (szerk.) 1913. Nagy Magyar Compass 1912â1913. XXXV. ÃĐvf. II. rÃĐsz. Budapest.

GalÃĄnthai Nagy SÃĄndor (szerk.) 1915. Nagy Magyar Compass 1914â1915. XLII. ÃĐvf. Budapest.

GaucsÃk IstvÃĄn 2008a. A jog erejÃĐvel. A szlovÃĄkiai magyarsÃĄg gazdasÃĄgi ÃķnszervezÅdÃĐse 1918â1938. Dokumentumok. Pozsony, Kalligram.

GaucsÃk IstvÃĄn 2008b. A szlovÃĄkiai magyar szÃķvetkezeti mozgalom a hÃĄlÃģzatÃĐpÃtÃĐs ÃĐs kÃķzpontszervezÃĐs tÞkrÃĐben (1918â1938). FÃģrum TÃĄrsadalomtudomÃĄnyi Szemle, 10. ÃĐvf. 3. sz. 71â91.

Gergely JenÅ 1970. A keresztÃĐnyszocializmus MagyarorszÃĄgon 1903â1923. Budapest, AkadÃĐmiai KiadÃģ.

GyÃĄni GÃĄbor 2010. IndividualizÃĄlÃģdÃĄs ÃĐs civil tÃĄrsadalom. TÃķrtÃĐnelmi Szemle, 4. sz.

HorvÃĄth, Å tefanâValach, JÃĄn 1978. PeÅaÅūnÃctvo na Slovensku 1945â1950. Bratislava, Alfa.

JuhÃĄsz PÃĄl 1991. PolgÃĄrosodÃĄs. SzÃĄzadvÃĐg, 2â3. sz. 181. p.

Kiss MÃĄria Rita 2002. SzabadelvÅąek ÃĐs agrÃĄriusok a XIXâXX. szÃĄzad fordulÃģjÃĄn. PolitikatudomÃĄnyi Szemle, 3â4. sz. 239â257. p.

Kluge, Arnd 1992. Genossenschaftsgeschichte â ein zukunfstweisender Ansatz? PlÃĪdoyer fÞr eine ErgÃĪnzung der Genossenschaftswissenschaft. Zeitschrift fÞr das gesamte Genossenschaftswesen, 42. sz. 101â117. p.

KovÃĄch Imre 1991. A polgÃĄrosodÃĄsfogalom ÃĐrtelmezÃĐsÃĐhez. SzÃĄzadvÃĐg, 2â3. sz. 217â229. p.

KovÃĄcs GyÃķrgy 2004. A jelzÃĄlog-kibocsÃĄtÃĄson alapulÃģ hitelezÃĐs problÃĐmÃĄi tÃķrtÃĐneti megkÃķzelÃtÃĐsben. In Botos Katalin (szerk.): PÃĐnzÞgyek a globalizÃĄciÃģban. Szeged, Szegedi TudomÃĄnyegyetem, GazdasÃĄgtÃķrtÃĐneti Kar, JATEpress, 128â134. p.

KÃķvÃĐr GyÃķrgy 2006. A magyar kÃķzÃĐposztÃĄly-teremtÃĐs programjai ÃĐs kudarcai. FogalomtÃķrtÃĐneti ÃĄttekintÃĐs a reformkor vÃĐgÃĐtÅl a nagy vÃĄlsÃĄg kezdetÃĐig. In: KÃķvÃĐr GyÃķrgy (szerk.): ZsombÃĐkok. KÃķzÃĐposztÃĄlyok ÃĐs iskolÃĄztatÃĄs MagyarorszÃĄgon a 19. szÃĄzad elejÃĐtÅl a 20. szÃĄzad kÃķzepÃĐig. Budapest, SzÃĄzadvÃĐg KiadÃģ, 77â160. p.

Magyar hitelszÃķvetkezeti tÃķrvÃĐnyek ÃĐs tÃķrvÃĐnyerejÅą rendeletek. Kiadja az 1898. ÃĐvi XXIII. t. c. alapjÃĄn alakult OrszÃĄgos KÃķzponti HitelszÃķvetkezet. Budapest, 1932.

Magyar Statisztikai ÃvkÃķnyv, 1886.

Magyar Statisztikai ÃvkÃķnyv. Ãj folyam. XVIII. ÃĐvf. 1910.

MihÃģk SÃĄndor (szerk.) 1881. Magyar Compass. PÃĐnzÞgyi ÃvkÃķnyv. IX. ÃĐvf. Budapest.

Passuth LÃĄszlÃģ 1966. KutatÃģÃĄrok. Bratislava, Tatran.

Patera, Mario 1992. SzÃķvetkezet a mÚlt ÃĐs a jÃķvÅ gazdasÃĄgi szervezete? SzÃķvetkezÃĐs, 1â2. sz. 58â68. p.

Pukkai LÃĄszlÃģ 1994. A Hanza SzÃķvetkezeti ÃrukÃķzpont GalÃĄnta. Pozsony/Bratislava, MadÃĄch-Posonium.

Pukkai LÃĄszlÃģ 2005. A mezÅgazdasÃĄg, a szÃķvetkezeti mozgalom ÃĐs a kereskedelem alakulÃĄsa a MÃĄtyusfÃķldÃķn 1848â1945 kÃķzÃķtt. In Bukovszky LÃĄszlÃģ (ed.): MÃĄtyusfÃķld II. Egy rÃĐgiÃģ tÃķrtÃĐnete a XI. szÃĄzadtÃģl 1945-ig. Dunaszerdahely, FÃģrum KisebbsÃĐgkutatÃģ IntÃĐzetâLilium Aurum KÃķnyvkiadÃģ.

Schandl KÃĄroly (szerk.) 1938. A magyar szÃķvetkezÃĐs negyven ÃĐve. Az OrszÃĄgos KÃķzponti HitelszÃķvetkezet munkÃĄja ÃĐs eredmÃĐnyei. Budapest.

SebÅk Ãva 1993. A magyarorszÃĄgi fÃķldhitelintÃĐzetek az elsÅ vilÃĄghÃĄborÚ elÅtti ÃĐvekben. Kereskedelmi Szemle, 9â10. sz. 63â66. p.

Simon Attila 2008. Telepesek ÃĐs telepes falvak DÃĐl-SzlovÃĄkiÃĄban a kÃĐt vilÃĄghÃĄborÚ kÃķzÃķtt. Somorja, FÃģrum KisebbsÃĐgkutatÃģ IntÃĐzet.

Szarka LÃĄszlÃģ 2005. JogfosztÃģ jogszabÃĄlyok CsehszlovÃĄkiÃĄban 1944â1949. ElnÃķki dekrÃĐtumok, tÃķrvÃĐnyek, rendeletek, szerzÅdÃĐsek. KomÃĄrom, MTA Etnikai-Nemzeti KisebbsÃĐgkutatÃģ IntÃĐzetâKecskÃĐs LÃĄszlÃģ TÃĄrsasÃĄg. /ForrÃĄsok a kelet-kÃķzÃĐp-eurÃģpai kisebbsÃĐgek 20. szÃĄzadi tÃķrtÃĐnetÃĐhez, 2./

Tomka BÃĐla 1996. A magyarorszÃĄgi pÃĐnzintÃĐzetek rÃķvid tÃķrtÃĐnete 1847â1945. Budapest, Gondolat.

Vadkerty Katalin 1998. A belsÅ telepÃtÃĐsek ÃĐs a lakossÃĄgcsere. Pozsony, Kalligram.

VÃĄri AndrÃĄs 2007a. Nemzetek, szÃķvetkezetek â ÃĐs kutatÃģik. Regio, 2. sz. 80. p.

VÃĄri AndrÃĄs 2007b. NÃĐmet ÃĐs magyar agrÃĄriusok, 1849â1909. Korall, 28â29. sz. 88â108. p.

VÃĄri AndrÃĄs 2008. A magyarorszÃĄgi hitelszÃķvetkezeti mozgalom megalapÃtÃĄsa 1886â1894. SzÃĄzadok, 3. sz. 630â639. p.

VÃĄri AndrÃĄs 2009. Urak ÃĐs gazdÃĄszok. ArisztokrÃĄcia, agrÃĄrÃĐrtelmisÃĐg ÃĐs agrÃĄrius mozgalom MagyarorszÃĄgon 1821â1898. Budapest, Argumentum KiadÃģ.

VrabcovÃĄ, Eva: PrvÃĄ pozemkovÃĄ reforma a vznik seneckÃ―ch kolÃģnià (elÅadÃĄsszÃķveg)