Szempontok és adalékok a szenci szövetkezetek történetének vizsgálatához (1905–1948)

Ez a tanulmány nem vállalkozik kizárólag a szenci szövetkezetek szervezetközpontú történetének a bemutatására, ami a kutató sematikus hozzáállását is megelőlegezheti. Sőt nem is egy töretlennek tűnő fejlődési ív felvázolása a cél. A bevezetőben leszögezném, hogy kimondva-kimondatlanul az ún. polgári korszak szövetkezeti eszmeiségét főképpen a közösségszervezés hatékonysága és a (kis)polgári miliő kialakulása szempontjából előbbremutatónak tartom, mint a szocialista korszakét. A szocializmusban hagyományos szövetkezetekről nem is beszélhetünk, hiszen a direktív tervgazdálkodás részelemeiként és végrehajtóiként olyan termelőszövetkezetek működtek, amelyek a demokratikus és autonóm, közösségteremtő mintákat teljes mértékben nélkülözték. A szocialista szövetkezeti tag 1945 előtti társával szemben nem őrizhette meg tulajdonosi státusát, egyszerű alkalmazottá vált. Ez a diktatórikusan bevezetett szovjet kolhozrendszer, bár a későbbiekben számos szervezeti változáson és módosításon ment keresztül, elhomályosította a polgári időszak szövetkezeti intézményrendszerét. A köztudatban ennek következményei máig hatnak. Az ún. szocialista szövetkezet és a tervutasításos agrár- és szövetkezetpolitika számlájára írható a közösségközpontú gazdasági tevékenységekkel szembeni mai érdektelenség, a közgondolkodásban továbbra is élő számos negatív jelző, szűkebben véve pedig a historiográfiákban a szövetkezetekkel kapcsolatos homályos fogalomhasználat.1

A tanulmányban koncepcionális és terjedelmi okok miatt nem szentelhetek figyelmet a legkülönbözőbb szenci szövetkezeti típusoknak. Ebből a szempontból az országos hatáskörű, egy-egy gazdasági területre és kiskereskedelmi szférára szakosodott, inkább 1918-at, illetve 1938-at követően alapított szövetkezetekkel (Konzum, Kárpátia,2 Országos Gazdasági Szövetkezet szenci fiókja,3 Eke Magyar Gazdák Állat- és Terményértékesítő Szövetkezete,4 szlovák telepesek alsómajori szövetkezete5) nem foglalkozom. A témaválasztás során elsősorban a legelső helyi alapítású szövetkezetekre összpontosítok, melyeknél Károly Alajos szenci plébános és gazdaságszervező játszott kulcsfontosságú szerepet. Éppen ezért életútjára és tevékenységére, még ha vázlatosan is, de szintén kitérek.

Károly Alajos tevékenysége a dél-szlovákiai magyar fogyasztási szövetkezetek legsikeresebb vállalkozásának, a Hanza Szövetkezeti Áruközpontnak az elindításában fontos. Az 1923. évi központalakításról folyó tárgyalásokat ő kezdeményezte, segítette, és vezetése alatt a szenci fogyasztási szövetkezet az áruközpont 1925-ös létrehozásában is részt vett.

A szóban forgó szövetkezetek fejlődésével, gazdálkodásukkal, üzleti eredményeikkel és az üzletrészes tagok megoszlásával foglalkozom. Külön kitérek a szövetkezetek 1945 utáni elkobzási folyamatára és felszámolásukra.

A szövetkezetek alapításának körülményeit és tevékenységük kibontakozását, ha úgy tetszik, a szövetkezeti szellem előretörését, a szövetkezeteknek a gazdaság és a kiskereskedelem terén betöltött – főképpen az áruelosztó és hitelnyújtó – szerepét összehasonlító módszert alkalmazva regionális szinten vizsgálom.

A mondanivalóm egyértelműbbé tétele érdekében mindenekelőtt a problémakörrel kapcsolatban felmerülő és a jelenlegi historiográfiai diskurzust uraló, gyakran etnikumközpontú sugalmazások revideálására, témapontosításra, az értelmezési mezők körülhatárolására és a tárgyalt korszak időbeli határainak a kijelölésére van szükség. Ez a lokalitáson belül zajló társadalom- és gazdaságszervező folyamatoknak, egy specifikus együttműködési formának az elemzésekor hatványozottan érvényes.

A tanulmányban a szenci szövetkezetek alapításának 20. század eleji körülményeit és későbbi fejlődésüket három korszak szövetkezeti rendszerein belül vizsgálom. Ezek a dualizmus korának alapozó évei, főképpen a 19. század utolsó két évtizedétől kibontakozó szövetkezeti intézményesedés, melynek a fundamentumát a városi és vidéki szövetkezetek alkották. A szenci kezdeményezéseket szélesebb összefüggésekben kell vizsgálni, ezért a Pozsony megyei kölcsönös segélynyújtás szervezeti formáinak, a hitel- és fogyasztási szövetkezetek hálózatának külön figyelmet szentelek. A másik korszakot a két világháború közötti csehszlovák, illetve szlovák szövetkezeti struktúra, majd az 1938–1945 közötti rövid magyarországi korszak alkotja. A harmadik, az 1945–1948-as időszak, melyben újra egy nemzeti szempontokat követő, homogenizáló jelleggel bíró szövetkezeti felépítménybe való reintegráció zajlott, és a tárgyalt szövetkezetek végleges felszámolására került sor. A dolgozat címében jelölt évszámok csupán tájékoztató jelleggel bírnak, mert a szenci szövetkezetek történetét szélesebb időszakaszban szükséges tárgyalni. Ebben az értelmezési mezőben mind az 1905 előtti, mind az 1945 utáni folyamatokra rá kell világítani.

A szövetkezet mint együttműködési forma és az együttélés „műhelye”

Ezen a helyen nem lehet célom egyfajta előzmény- és üdvtörténet bemutatása, egy „ősi akarat” vizionálása vagy az „alapító atyák” felsorolása, mert úgy gondolom, hogy a szövetkezet mint emberi együttműködési forma történeti arculata sokféle, és mindig az adott társadalmi közeg egyesületi élete, egyesülési mintái és a társadalmi mezőkbe való beágyazottság mikéntjei határozzák meg.

A szövetkezetek történeti jelentőségét, társadalmi, gazdasági és kulturális szerepüket taglaló irodalmat bőséges, néhol jogosult vagy éppen túlhangsúlyozott, sőt egymástól teljesen eltérő, szinte kizárólagosan pozitív töltésű fogalmak használata, sőt számos toposz is jellemzi. Így például a nyitott tagságot, demokratikus irányítást, önigazgatást, konfesszionális semlegességet, közérdek szolgálatát, etikus hozzáállást, emberközpontúságot, új identitásépítést, individualizmust és szolidaritást sorolják egymás mellé, és nem kevés ellentmondással egy a kapitalizmus és szocializmus közötti harmadikutas lehetőséget, a piaci kapitalizmus sáncain kívül álló és azokat lebontó feladatot is hozzájuk kapcsolnak, miközben piacgazdasági környezetben működnek, központosított, államilag (is) támogatott termelő, szolgáltató és hitelközvetítő hálózatok részeit alkotják, és haszonnövelő tevékenységet is folytatnak.6 Vári András szerint a szövetkezetek mint „szervezeti forma, bevallottan ambivalensek, céljukként a kapitalista piacon elérendő sikert tűzik ki, miközben (…) intézményes elrendezéseikkel csökkenteni igyekeznek tagjaik attól való függőségét.” (Vári 2009, 325. p.)

A 20. században a nacionalista és nemzetépítő gondolkodás sajátította ki ezeket a társas formákat. A történettudományban is beértek ennek káros gyümölcsei: a történészeknél a szövetkezetek az etnikai önkép és ellenségkép megalkotásának a játékszereivé váltak. Gazdasági szerepük, típusbeli különbségeik, belső együttműködésük kohéziója vagy eltérései, társadalomszervező szerepük vagy a vidék polgárosodásában játszott szerepük nem lett fontos. Ezen irányvonal képviselői szerint egyedül a többségi és kisebbségi társadalmak nemzeti mozgósítása volt a szövetkezetek célja. Ennek az lett a következménye, hogy a szövetkezetek helyi (falusi-kisvárosi) világokon belüli vizsgálata a háttérbe szorult.7

A szövetkezeti intézményrendszer kiépülése és fejlődése Magyarországon

A Magyar Királyságban, hasonlóan a cseh koronatartományokhoz, a 19. század első felétől kiépülő hitelrendszer keretei között kellett megtalálni – vagy legalábbis keresni, kikísérletezni – a mezőgazdasági hitelezés megfelelő(bb) formáit. Általában a hitelügyek és az agrárhitel váltak a gazdaságpolitika tengelyévé a 19. század második felében. A hitelszűke korabeli valódiságáról és szektoronkénti nagyságáról azonban inkább feltevéseink vannak. Mind a mezőgazdasági termelés intenzifikálása, mind az üzemszerkezet átalakítása nagy, a gazdaságtörténet számára ismeretlen nagyságú tőkeinjekciót igényelt volna. Homályos az is, hogy a termelésfokozás letéteményesének tekintett kisbirtok működését mennyire akadályozta a tőkehiány. Tény, hogy a kisbirtokos hitelfelvétel a hitelszervezet intézményi hibáiba ütközött, illetve a kistermelők számára a személyi hitelezés nem állt rendelkezésre, drága jelzáloghitelt vagy rövid lejáratú kereskedelmi hitelt vehettek fel. Az uzsora- és a takarékpénztári kölcsönök magas kamatlába itt lépett színre, lehetetlenné tette a kisgazda hitelfelvételét.

Magyarországon a hitelrendszer önellentmondásával találkozhatunk. A megalakulásukkor filantropikus elveket és takarékosságot hirdető, a polgárosodást támogatni hivatott takarékpénztárak gyorsan haszonmaximáló letéti bankokká váltak, és a lassan egységesülő magyarországi hitelpiacon helyi vagy regionális pozícióikat monopolizálták. Ez az intézményi forma már az üzletvezetés nagyobb szervezettségét követelte (Vári 2008, 630–639. p.).8 A takarékpénztárak által nyújtott jelzáloghitelek kamatszintjét 1877-ben 8%-ban határozták meg. A váltóhitel kamatmaximálására 1883-ban került sor. (Bácskai 1993, 265. p.)

A nagybirtokosok hitelszükségletének kielégítésére szakosodott pénzintézetek (Magyar Földhitelintézet, Kisbirtokosok Országos Földhitelintézete) ugyan jogilag szövetkezetek voltak, azonban a jelzáloghiteleikből a kisbirtokosok kimaradtak. A Magyar Földhitelintézet a 100 hold feletti birtokoknak nyújtott kölcsönöket, de a kisebb terjedelműeknek nem. Ennek a problémának a megoldására hozták létre 1873-ban a Kisbirtokosok Földhitelintézetét, amely azonban hűtlen kezelés miatt megbukott. Helyette 1879-ben a Kisbirtokosok Országos Földhitelintézetét szervezték meg. A kisbirtokosoknak nyújtandó legkisebb kölcsönt 300, a legmagasabbat 5000 forintnyi összegekben határozták meg. (Sebők 1993, 63–66. p.; Kovács 2004, 128–134. p.) A Magyar Földhitelintézetek Országos Szövetségének 1911-es alapításában a Magyar Földhitelintézet, a Kisbirtokosok Országos Földhitelintézete és az Országos Központi Hitelszövetkezet vett részt. A szervezet „elsősorban ingatlanfeldarabolásoknak, telepítéseknek és más birtokpolitikai intézkedéseknek” a keresztülvitelét tűzte ki céljául.9

A 19. század utolsó évtizedében a pénzpiac országos egységesüléséről beszélhetünk. A kisebb régiókba is eljutottak a pénzügyi szolgáltatások, és ebben a vidéki takarékpénztáraknak volt fontos szerepük, azonban a mezőgazdaság hitelszükséglete, a mezőgazdasági kis- és középhitel továbbra sem volt biztosított. (Tomka 1996, 54. p.)

A gazdahitel intézményi biztosításának eszméjét és a hitelszövetkezeti hálózat kiépítését az agráriusok karolták föl. A Gazdakör által 1884-ben a kormánynak benyújtott tervezet konkrét javaslatokat tartalmazott a hitelszövetkezetek kiépítésére, melyek a kisbirtokosok hitelszükségletét biztosították volna. (Vári 2008, 639–641. p.) Az első lépés – gróf Károlyi Sándor és a Pest megyei nagy- és középbirtokosok együttműködésének, a szövetkezeti és gazdaköri kezdeményezések találkozásának, nem utolsósorban a külső tőkeforrások biztosításának eredményeképpen, a vármegye jelentős anyagi támogatásával – a Pestvármegyei Hitelszövetkezet alapítása volt 1886. december 19-én, amely a megyei hitelszövetkezetek központjának a szerepét is ellátta. Ez egy új szövetkezeti elit születését is jelentette. (Schandl 1938, 14–16. p.; Csepregi Horváth 1926, 42–43. p.) Az új szövetkezetek számára a Raiffeisen-minta alapján dolgozták ki az alapszabályokat.

A Raiffeisen szövetkezetben, szemben a Schultze–Delitzsch szövetkezetekkel, nem az üzletrészek képzését tartották elsőrendűen fontosnak. Ez a modell eredetileg nem is tartalmazott üzletrészt. A tagok egyetemleges felelőssége is megfelelt, tehát a fedezetet a kisgazdák birtokai alkották. Schultzénál a tag személyi hitele rövid időre szólt, 3 hónapra, a Raiffeisen-féléknél hosszú lejáratú, rendszerint fél- vagy egyéves, a munkához szabott hitelt nyújtottak. A Raiffeisen-típusnál a kölcsönöket kötelezvényekre, nem váltókra adták, a kisebbeket a felvevő csak aláírta, a nagyobbaknál egy vagy két személy kezessége kellett. A hitel felhasználását ellenőrizték. A szövetkezetek egy község területén alakultak. Ennél a szövetkezeti típusnál osztalék sem volt, ezzel a spekulációt zárták ki. A nyereséget tartalékalap bővítésére és jótékony célokra fordították. A betétgyűjtés szintén a szövetkezet üzleti tőkéjét gyarapította. A Raiffeisen főszövetkezet egy-egy gazdasági tevékenységre szakosodott „mellékszövetkezeteket” is alakíthatott, úgymint pince-, tej-, állatbeszerző, biztosítószövetkezeteket vagy kulturális-népművelő célokat szolgáló egyleteket. A főállású szövetkezeti vezetők tiszteletbeli állást foglaltak el, fizetést nem kaptak. Csak a pénztáros és könyvelő kapott munkájáért javadalmazást. (Csepregi Horváth 1926, 153–156. p.)

Magyarországon tehát a Raiffeisen-típus vált követendő mintává, de kisebb mértékű módosításokkal. Az eredeti koncepció szerint a tagok korlátlan vagyoni felelősséget viseltek a hitelszövetkezet tartozásaiért, a magyar alkalmazásban azonban ez a felelősség a tagok üzletrészeinek kétszereséig terjedt. A Pest megyei hitelszövetkezetekben osztalékfizetés is volt az üzletrészek után, de annak nagyságát maximalizálták. A pénzfelesleget tartalékbővítésre, jótékonysági és közhasznú célokra fordították. A megszületett hitelszövetkezeti struktúrában „hibridszerűen” ötvözték a szövetkezet és a részvénytársaság jegyeit. Ennek az előzmények nélküli kezdeményezésnek egyrészt a magyar jogkörnyezethez kellett alkalmazkodnia, másrészt a kormánnyal is jó viszonyt kellett ápolnia, nem utolsósorban a jövőbeli állami támogatás és a kedvezmények biztosításának reményében. A kezdet sikeres volt, és a lomb terebélyesedett. Papok, tanítók, jegyzők vállalták az alapításokat, és a gazdák alkották a szövetkezetek tagságának gerincét. A Pest megyei hitelszövetkezetek száma 1894-re elérte a 80-at és több mint 23 ezer taggal rendelkeztek. (Vári 2008, 644, 646, 648. p.; Vári 2009, 348–359. p.) A Károlyi-csoport eredetileg a megyei szintű és fenntartású szövetkezeti központok koncepcióját képviselte, de ezt a Tisza-kormány bukása után (1890) gyorsan korrigálták. A pesti központ országossá való kiszélesítése vált időszerűvé, mely az intézményesítéssel is kéz a kézben járt. A Szövetkezés című folyóirat 1890-ben indult, és 1894-ben a Pestvármegyei Hitelszövetkezet felvette a Hazai Szövetkezetek Központi Hitelintézete nevet, ugyanakkor szoros hitelkapcsolatot létesített a Pesti Hazai Első Takarékpénztárral. Üzletköre kibővült, takarékbetétek gyűjtésével és biztosítással is foglalkozott. (Schandl 1938, 19–21. p.) Az „új intézménykép” megalkotására, az állami ellenőrzés megjelenésével, végül 1898-ban, az Országos Központi Hitelszövetkezet (OKH) megszületésekor került sor.10 Az OKH a kisbirtokosok hitelellátásának biztosítását tartotta prioritásnak, főleg a váltó- és a középlejáratú hitelezést, ezenkívül kötvénykibocsátásokra is ráállt. A vidéki hitelpiacon monopolhelyzetbe került, tagszövetkezetei csak nála vehettek fel hiteleket. A kisiparosoknak, ipari munkásoknak és vagyontalan falusi „munkásseregnek” nyújtott személyi hitel a polgárosodást egyengető eszköz volt. A szövetkezeti eszme népszerűsítésére és a rendszer „tökéletesítésére” ügyosztályokat hozott létre, és az adminisztrációt kiépítették a szervezési, felügyeleti és ellenőrzési feladatok teljesítésére. Az OKH szervezete eltért a külföldi példákétól, mert nem vált el egymástól az „eszmei” és az üzleti irányítás. A szervezet négy feladatkört látott el: 1. a hitelközvetítést és pénzügyi tevékenységet (takarék- és folyószámlabetétek, kötvényüzlet, jelzálogüzlet); 2. a tagszövetkezetek felügyeletét és ellenőrzését; 3. a szövetkezeti eszme fejlesztését és népszerűsítését (folyóiratok, sajtó, kongresszus); 4. „különleges agrár- és szociálpolitikai feladatok.”11

A magyarországi szövetkezeti rendszer másik tartóoszlopát, az agráriusprogram, illetve a megszülető szövetkezeti eszménykép egyik, bár Károlyi által kevésbé értékelt részét, a fogyasztási szövetkezeteket tömörítő Hangya-központ alkotta. Az országos szövetkezeti hálózat következő lépcsőjének tekinthetjük.

A Hangya Fogyasztási, Értékesítő és Termelő Szövetkezet 1898. január 23-án alakult, Károlyi Sándor nagy volumenű anyag támogatásával, illetve üzletrészjegyzésével. A támogató személyeket tekintve szorosan összefonódott a Magyar Gazdaszövetséggel. (Vári 2009, 514. p.; Csepregi Horváth 1935, 6., 9–14., 18–20. p.) A Hangya az olcsó és minőségi áruellátás biztosítására és az áruuzsorától való megszabadulásra törekedett. Szervezetét az értékesítés és többtermelés megszervezésére alakították ki. Az 1907-es alaptőke-emeléssel a pénzügyi konszolidációt érték el. Ellenőrzési kerületeket szerveztek és 1907-ben megalakították a nagyszombati kirendeltséget.12 A Hangya súlya és presztízse az 1900-as évek elejétől nőtt meg. Tagszövetkezeteinek épületei, boltjai a magyar vidék jellegzetes képét alkották. A szövetkezetek a falu ellátását segítették, beszerző és értékesítő tevékenységükkel a tagokat hozták előnybe, és egy-egy ágazatra szakosodott termelőegységeket hoztak létre. Céljaik között tehát a magánkereskedelem túlkapásaival szembeni védelem biztosítása és a megfelelő minőségű áruszolgáltatás szerepelt. A nyereséget a tagok között, vásárlásuk arányában, vásárlási visszatérítés formájában osztották szét és közhasznú célok magvalósítására fordították. A vidéki települések kisebb, széttagoltnak tekinthető fogyasztói szükségleteinek kielégítésére szakosodtak. Ez a szövetkezeti típus az alapvető szükségleti árucikkeket biztosította, kisebb rezsiköltséggel dolgozott és a kiskereskedelem monopolhelyzetével szállt szembe.13 A fogyasztási szövetkezetek indulása nem volt egyszerű, az alapítóknak a helyi közömbösségtől kezdve a tapasztalatlanságon keresztül az előítéletekkel és rosszindulattal is meg kellett küzdeniük. Az alapítók-kezdeményezők társadalmi státusa is meghatározó volt. Ugyanúgy, mint a hitelszövetkezeti mozgalomnál, az arisztokraták és nagybirtokosok nagyobb súlyt képeztek.

Az OKH és a Hangya hálózatán kívül még meg kell említeni a néppárti és keresztényszocialista politikai programokhoz kötődő Keresztény Szövetkezetek Központját, mely megalakulásától, 1901-től a Hangya konkurenseként láttatta magát. A katolikus legény- és gazdakörök egyesülési tapasztalataira építő keresztény szövetkezetek a „nemzetfönntartó kisgazdaosztály” gazdasági-szociális felemelését és hitelellátását kívánták elérni. A Dunántúli Keresztény Fogyasztási Szövetkezeti Központ alapítója gróf Zichy Aladár volt. Ez a központ 1917-ben egyesült a Hangyával.14

Ezenkívül országos hatáskörű, az agrárokhoz kapcsolódó, a gazdasági területek szerint szakosodott nagyobb szövetkezetek is működtek. Ilyen volt a főleg gabonaértékesítéssel foglalkozó, 1888-ban alapított Magyar Gazdák Hadseregellátó Szövetkezete, melynek utódja lett 1891-ben a Magyar Mezőgazdák Szövetkezete. A Gazdák Biztosító Szövetkezetét 1899-ben 1 millió korona alaptőkével az Országos Magyar Gazdasági Egyesület a magas kartelldíjak és az egészségtelen jég- és tűzkárbiztosítás miatt hívta életre. Kezdetben tűz- és jégbiztosítással foglalkozott, majd tevékenységét kiterjesztette az állatbiztosításra is. (Csepregi Horváth 1926, 31–33. p.)15 A Magyar Gazdaszövetség alapítása volt a Magyar Gazdák Vásárcsarnok Ellátó Szövetkezete, mely 1898 és 1913 között működött. A vidéki állattenyésztő szövetkezetek hálózatának kiépítését a Magyar Kölcsönös Állatbiztosító Társaság (1898) vállalta fel. A biztosítási ügyletek kiterjedtek a lovakra, szarvasmarhákra, betegségben elhullott haszonállatokra. (Csepregi Horváth 1926, 25–27. p.)

A korszak liberális tábora dehonesztálni igyekezett az agrárius elképzeléseket, melyek a magyarországi mezőgazdaság problémáira, strukturális gondjaira kerestek válaszokat, azonban bizonyos fokú átmeneti együttműködésre (a hitelszövetkezetek esetében) mégis sor került. Az agrárizmussal szembehelyezkedők csoportja ugyan nagy volt, de mégsem tekinthető egységesnek. A Károlyiék által mérsékelten-defenzívan, jól-rosszul képviselt vagy képviselni kívánt társadalomszervezési egyensúlymodell eszméje végül is korán háttérbe szorult és fénye megkopott.16

A szenci szövetkezetalapítások Pozsony megyei kontextusa

Mielőtt a szenci szövetkezetek alapításával foglalkoznék, szükséges egy kitérőt tenni, mert a szóban forgó szervezetek esetében is felülről történt szervezésről beszélhetünk. Vajon ez a központosító folyamat és a tagszövetkezet-központ kapcsolatának bürokratizálódása negatív előjelű, autonómiát felszámoló, sőt költségnövelő tényezőkként jelentek-e meg? Vagy azt kell inkább hangsúlyozni, hogy Szencen az OKH és a Hangya fontos eredményeket értek el és a helyi elitek bevonásával sikeres társadalomszervező tevékenységet fejtettek ki?

A bürokratizálódás okozta pluszkiadások és azok fedezete a hiányzó források miatt konkrét példákon immár nem rekonstruálhatók. A központszervezés kérdéséhez pedig annyit fűznék hozzá: a korabeli társadalmi és közgazdasági viszonyok között lehetett-e másképp?17

A centralizáció az összetett szervezési, üzleti és pénzforgalmi feladatok ellátására elkerülhetetlen volt, mondhatjuk úgy, hogy a szövetkezeti központok a gyakorlati problémákra reflektálva, racionális lépések sorozataként, „vezéregyének” és érdekcsoportok programalkotásának eredményeképpen születtek meg. A tagszövetkezetek pedig eleve helyi jellegűek voltak, esetleg még a szűkebb vidék tartozott hatáskörükbe, helyi feladatok ellátására törekedtek, vagy kisebb jelentőségű gazdasági tevékenységük folytán, ha jelentősebb tőkeforrásokat nem tudtak bevonni, lokálisak, Czettler Jenő szerint korlátoltak maradtak, aki hangsúlyozza, hogy ez volt a magyar szövetkezeti intézményrendszer történeti fejlődésének iránya.18

A szenci – egyébként a megyei kereteken belül megkésettnek tűnő – szövetkezetalapításoknak legalább négy fontos tényezőjük volt: a szövetkezeti központok részéről kifejtett presszió és kezdeményezés; a Pozsony megyei szövetkezeti hálózat kiépülése szűkebben véve az 1880-as évek végétől, egyben a már fennálló szövetkezeti minták húzóereje és ösztönzése; a helyi társadalomszervezés irányítója és a szövetkezeti eszme agitátora, Károly Alajos, akinek a személyén keresztül a katolikus egyház közösségszervező ereje is megnyilvánult; nem utolsósorban pedig a szenci vagyonosodó rétegek (az első tényezővel a fentiekben részletesen foglalkoztam).

Úgy tűnik, és helyi jellegzetesség lehet, ezt azonban további kutatásoknak kellene tisztázniuk, hogy ezek a szövetkezetek vagy legalábbis az egyesülési kedv, nem támaszkodtak egy fejlett és virágzó kisvárosi, pontosabban akkor még nagyközségi egyesületi életre. Ezt a sommás véleményt annak ellenére fogalmazom meg, hogy 1902-ben ugyan megjelent a helyi kisgazda érdekvédelem egyik fontos szervezete – egyben a hitelszövetkezet létrehozásának egyik katalizátora –, a Szenci Gazdakör, amely 1925-ben a Szenci Gazdasági Egyesület19 nevet vette fel, de a társadalmi és kulturális egyletek alapítására, a társadalmi élet átstrukturálózádására majd csak a két világháború között került sor.

Az önsegély és hitelnyújtás szervezeti formáit – legalábbis a rendelkezésemre álló statisztikai anyag tükrében, Pozsony megyében a 19. század 70-es és 80-as éveiben – nem jellemzi területi expanzivitás, kezdetben és hosszú ideig egy-egy regionális központban jelennek meg. Ezek a szervezetek jól körülhatárolt céllal alakultak, az irányítási és felügyeleti szervek, valamint a tagok jogait és kötelességeit alapszabályzatilag rögzítették, de szűkebben csak a tagjaiknak hiteleztek és tevékenységük nem lépte át a közösségi határokat. (Vári 2009, 342–343. p.) A megyei hitelélet egyedüli központjának számító Pozsonyban, illetve olyan nagyközségekben, mint Modor és Szered, a városlakó polgársághoz és tisztviselőréteghez kötődő előlegtársulatok és segélyegyletek működtek.20 Nagyszombatban alakult meg talán az első megyei hitelszövetkezet 1886-ban, bár az országos statisztika már 1884-ben hat ilyen típust talált (nem kizárt, hogy ezek egy része inkább előlegpénztár volt). (Vö. Mihók 1885, 72. p.; Magyar Statisztikai Évkönyv 1886, 54. p.) A hitelszövetkezet-alapítások boomja a megyében 1900-tól datálható, amikor a hivatalos statisztika már 11-et mutatott ki. Számuk 1910-ben 48-ra emelkedett és (leszámítva Pozsony városát) a megyei betétek egytizedét helyezték el náluk.21 Az első világháború végén 55 megyei hitelszövetkezet került Csehszlovákia területére.22

Pozsony megyében a fogyasztási szövetkezeteket 1899 nyarától hozták létre, és néhány év leforgása alatt gombamód szaporodtak. Fáziskésést nem tapasztalhatunk, hiszen a legelső magyarországi fogyasztási szövetkezet egy évvel előbb a Bars megyei Brogyán (Brodzany) szlovák községben alakult 1898. április 12-én a helyi földbirtokos, Natália Oldenburg Friesenhof hercegnő támogatásával és aktív részvételével.23 Pozsony megye 1917-ben országos viszonylatban a szövetkezetek számát illetően a hatodik helyet foglalta el. Az eladott áruk tekintetében az előkelő harmadik helyen tanyázott. A megyei fogyasztási szövetkezetek száma az 1903-as 16-ról 1917-ben elérte a 64-et, és a tagok száma 2591-ről 68 315-re nőtt.24 Az 1918-as hatalomváltással Pozsony megyében 70 fogyasztási szövetkezet került Szlovákia területére, melyek közül 11 a budapesti, a többség pedig a nagyszombati kirendeltséghez tartozott.25

A legelső megyei fogyasztási szövetkezetek – a Hangya-központ intencióinak megfelelően és feltehetően a Pozsony Megyei Gazdasági Egyesület, valamint a helyi földbirtokosok, lelkészek, tanítók és gazdák széles körű támogatásával26 – szlovák etnikai területen alakultak (Nagysúr, Pozsonynádas, Budmeric, Szomolány) és 1900-tól Szenc környékén (Cseklész, Magyarbél), illetve a felső-csallóközi és mátyusföldi régióban is megjelentek.

- táblázat. Fogyasztási szövetkezetek adatai Pozsony megyében 1903-ban

| Község/alapítás éve | A fiókok száma | A tagok száma | Az üzletrészek száma | Egy üzletrész értéke

(korona) |

Alaptőke

(korona) |

Árukészlet

(korona) |

Évi forgalom

(korona, fillér) |

Nyereség

(korona, fillér) |

| Baka/1903 | – | 105 | 257 | 10 | 2570 | 5885,76 | 11 731,23 | 485,04 |

| Budmeric/1899 | 2 | 145 | 171 | 30 | 5130 | 14 521,64 | 48 068,26 | 487,95 |

| Csallóközcsütörtök/1900 | – | 239 | 446 | 10 | 4460 | 4565 | 20 760,10 | 487,15 |

| Csallóköztárnok/1902 | – | 88 | 257 | 10 | 2570 | 3548,11 | 13 212,61 | 404,04 |

| Cseklész/1900 | – | 200 | 270 | 30 | 8100 | 14 728,67 | 81 822,38 | 1894,30 |

| Felsőszeli/1903 | – | 283 | 324 | 20 | 6480 | 6274,20 | 17 753,99 | 153,39 |

| Illésháza/1900 | – | 151 | 214 | 40 | 8560 | 6237,71 | 24 885,95 | 498,34 |

| Magyarbél/1900 | – | 118 | 207 | 30 | 6210 | 5881,29 | 41 744,87 | 976,34 |

| Nagylég/1903 | – | 239 | 443 | 10 | 4430 | 3964,36 | 27 962,58 | 843,11 |

| Nyárasd/1900 | – | 170 | 213 | 30 | 6390 | 7744,96 | 37 908,64 | 1504,45 |

| Nyékvárkony/1902 | – | 109 | 338 | 10 | 3380 | 6568,20 | 36 599,72 | 2032,20 |

| Pozsonynádas/1899 | 1 | 206 | 227 | 30 | 6810 | 9771,26 | 52 463,38 | 1017,49 |

| Stomfa/1901 | – | 126 | 609 | 10 | 6090 | 19 667,28 | 59 307,17 | 533,24 |

| Szentmihályfa/1900 | – | 73 | 96 | 50 | 4800 | 2866,45 | 17 235,50 | 1593,80 |

| Szomolány/1899 | 1 | 182 | 201 | 30 | 6030 | 7544,71 | 60 649,65 | 177,02 |

| Tallós/1900 | – | 157 | 183 | 30 | 5490 | 7976,33 | 58 794,43 | 3884,53 |

Forrás: MNL-OL, HTÉFSZ, Z 803, 16. csomó, 29. tétel; A Hangya kötelékébe tartozó fogyasztási szövetkezetek kimutatásai (1900–1906); Z 791, 10. doboz, 7. tétel; Nyomtatott igazgatósági jelentések.

A szenci szövetkezetek megalapítása és fejlődésük 1918-ig

Milyen szerep jutott a megyei szövetkezeti hálózat kiépülésének folyamatában a szenci szövetkezeteknek? Hogyan érintette a szenci viszonyokat a megyei hitelszervezet és kiskereskedelem, valamint az áruellátás átalakulása?

A 20. század elején Szencen is két hagyományos szövetkezeti típus jelent meg: a hitelszövetkezet és a fogyasztási szövetkezet.27

A Szenci Hitelszövetkezetet 1905-ben alapították, még Szempczi Hitelszövetkezet néven, és 1906. január 22-én vették fel a cégjegyzékbe. Valószínűleg 1914-ben változott a megnevezése Szempcziről Szencire. (Galánthai Nagy 1915, 185. p.) A hitelszövetkezet alapításától kezdve 1919. augusztus 10-éig az OKH tagja volt és hatásköre csak Szencre korlátozódott. Hivatalos helyiségei a szenci római katolikus elemi iskolában voltak. Már csak ez az apró adat is jelzi a katolikus egyházhoz való szoros kapcsolódást. A szövetkezet fennállása alatt saját ingatlannal nem rendelkezett, gyakorlatilag ilyenre nem volt szüksége.28 1906-ban 96 tagja volt, akik 164 üzletrészt jegyeztek. Egy üzletrész értéke 50 korona volt és egy szavazati jogot jelentett. A tagok vagyoni felelőssége az üzletrészek ötszöröséig terjedt. A szövetkezet üzletrésztőkéje 8200 koronát tett ki. (Galánthai Nagy 1908a, 151. p.) A szövetkezet az első világháború előestéjén, 1913-ban a 44 megyei hitelszövetkezet között a középmezőnyben foglalt helyet: a taglétszám szerint a 33., a jegyzett üzletrészek alapján a 28. és az üzletrésztőke tekintetében a 24. volt.29

Az ügyfélfogadásokra vasárnaponként került sor a katolikus iskolaépületben, ahol Károly Alajos, a pénztáros és egy igazgatósági tag volt jelen.30

- táblázat. A Szenci Hitelszövetkezet néhány mutatója (1906–1913)31

| Év | Tagok száma | Üzletrészek száma | Üzletrésztőke (korona) |

| 1906 | 96 | 164 | 8200 |

| 1907 | 99 | 167 | 8350 |

| 1908 | 99 | 167 | 8350 |

| 1909 | 96 | 165 | 8250 |

| 1910 | 103 | 179 | 8950 |

| 1911 | 115 | 192 | 9600 |

| 1913 | 138 | 236 | 11 800 |

A hitelszövetkezet azért érdemel kiemelt figyelmet, mert létrehozásával a mezőgazdasági hitelellátás gondjaira és a vidéki uzsora visszaszorítására kerestek válaszokat. Ez a szövetkezeti intézmény a kisbirtokosok hitelellátásának biztosítását tartotta prioritásának, főleg a váltó- és a középlejáratú hitelezést. Végül is mi a hitelszövetkezet történeti jelentősége? Miért volt fontosabb, mint a fogyasztási szövetkezet? A személyi hitelnyújtás esetén a bizalmi alapú kapcsolatokon volt a hangsúly: a gazdák ismerték egymást, a másik hitelképességéről, vagyoni helyzetéről, munkateljesítményéről és életmódjáról is tudomásuk volt. A rövid lejáratú hitel lehetősége ezenkívül takarékosságra nevelt. A hitelelosztás során pedig megnőtt a kezesek jelentősége, társadalmi súlya.

A Szenc és Vidéke Fogyasztási és Értékesítő Szövetkezet 1910-ben alakult meg és augusztus 10-én nyitotta meg üzlethelyiségét. A Hangya kötelékébe tartozott. A határváltozás következtében 1918 után a hitelszövetkezethez hasonlóan az új szlovák szövetkezeti rendszerbe tagolódott be. 1919. augusztus 10-én lépett ki a Hangyából.32 Üzletköre 1923-ig Szencre és Boldogfára terjedt ki; a főüzlet Szencen volt, a fióküzlet bérelt házban működött.33 Az egykori Molnár Albert utca 12. szám alatti – még 1850-ben épült – ház 1917-ben került a fogyasztási szövetkezet tulajdonába. A székház, amelyben üzlet, vendéglő, négy konyha, négy raktár és hat szoba volt, a város fő „ütőerén”, a központban helyezkedett el.34 A fogyasztási szövetkezet „hagyományos” és legfontosabb üzleti partnere kb. 1924-ig a Hangya nagyszombati kirendeltsége volt.35

A magánszemélyek mellett jogi személyekként a kórház és a római katolikus plébánia szerepelt a tagjai között. A fogyasztási szövetkezet háztartási és fogyasztási cikkek beszerzésére és értékesítésére alakult. Vendéglői ipart folytatott. A tagok termény- és termékértékesítését is felvállalta.

Mindkét szövetkezet alapító személyeit, a „felülről” és „lentről” kiinduló törekvéseket, az első igazgatóság és felügyelőbizottság tagjait, egyben szerepüket további kutatásoknak kell tisztázniuk. Tény, hogy a szövetkezetek alapításában és működtetésében, a szövetkezés víziójának megalkotásában Károly Alajos36 vállalt oroszlánszerepet (A jövőben a megyei és ha voltak ilyenek, keresztényszocialista és agrárius kapcsolatainak is figyelmet kellene szentelni). A hitelszövetkezetnek és a fogyasztási szövetkezetnek egészen haláláig, 1942-ig az elnöke volt. Nem hagyható figyelmen kívül, sőt felettébb érdekes, hogy a gazdák érdekvédelmi szerveződése a gazdakör és a hitelezés új, hatékony formájának keresése és megvalósulása után 1910-ben még két kezdeményezés szökött szárba. A fogyasztási szövetkezetről és a Szempczi Szőlőtermelők Szövetkezetéről van szó. (Galánthai Nagy 1911, 851. p.) Ekkor tehát a nyolc éve fennálló gazdakör mellett, melynek tevékenysége kiterjedt a tagok elméleti képzésére, felvilágosítására és gyakorlati mezőgazdasági ismeretekkel való felvértezésére, már létezett a mezőgazdasági hitelezés új csatornája, a hitelszövetkezet, a helyi áruellátást irányító, a kereskedőknek versenytársként megjelenő fogyasztási szövetkezet és a szőlőtermelők szervezete, amely szakosodott mezőgazdasági szövetkezet volt.

Törések és folytonosság (1919–1938)

A fentiekben tárgyalt szenci szövetkezetek 1918–1948 között a dualizmus kori kereteken kívül a határváltozások következtében háromféle szövetkezeti rendszerbe kerültek, melyekbe újra integrálódniuk kellett. Valójában 1918–1919-ben és 1938-ban a fennálló nehézségek ellenére, nagyobb megrázkódtatás nélkül, még ha a körülmények által kiváltott kényszer is diktálta az alkalmazkodást, de sikeres betagolódás valósult meg. Az 1945 utáni helyzet azonban már végzetes volt: a szövetkezeti eszmevilág helyi destrukciója, a hitelszövetkezet és a fogyasztási szövetkezet központilag levezényelt felszámolása zajlott.

Csehszlovákiában az új szlovákiai szövetkezeti rendszer meghatározó eleme az 1919. január 23-án alakult pozsonyi székhelyű Központi Szövetkezet (KSZ, Ústredné družstvo) lett.37 A 210. számú 1919. április 15-i törvény, amely a KSZ létrehozásáról rendelkezett, alapjaiban változtatta meg a szenci szövetkezetek helyzetét. Korábbi, komoly múltra visszatekintő üzleti, pénzügyi, adminisztratív és személyzeti kapcsolataikat, melyeket a magyarországi szövetkezeti központokkal, az OKH-val és a Hangyával alakítottak ki, végérvényesen fel kellett számolniuk és kötelezően a KSZ kötelékébe kellett belépniük. 1919 július végéig ezt meg kellett valósítaniuk és közgyűlési határozat kinyilvánításával kellett csatlakozniuk a korabeli forrásokban kezdetben csak „kényszerközpontnak” nevezett új intézményhez. A KSZ lett a szenci magyar szövetkezetek működését, gazdálkodását és vagyoni helyzetét felügyelő-ellenőrző szerv.38

A szenci hitelszövetkezet és a fogyasztási szövetkezet tagsága egy napon, az 1919. augusztus 10-én tartott rendkívüli közgyűléseken döntött a KSZ-hez való csatlakozásról.39 A fogyasztási szövetkezet közgyűlésén a következőkről határoztak: „Elnök ismerteti a csehszlovák állam 1919. évi április hó 15-én kelt 210. számú törvényét, amely a Szlovenszkó területén levő szövetkezetek viszonyait rendezi, és amely szerint egy szövetkezet sem lehet egy külföldi központnak tagja, illetve amely kötelezi a szövetkezeteket, hogy ilyen tagságot záros határidőn belül felmondjon; továbbá előadja az igazgatóságnak abbeli indítványát, hogy a közgyűlés a törvény rendelkezései szerint a Hangya budapesti központ kötelékéből kilépjen. A közgyűlés határozatilag kimondja, hogy a Hangya budapesti központból kilép és további teendőkkel az igazgatóságot bízza meg.”40

Az új – a tárgyalt hitelszövetkezet levéltári fondjából hiányzó – alapszabályokat 1921. február 16-án fogadták el, melyek 1928. július 8-án kerültek módosításra. Az igazgatóság kilenctagú lett, de a tulajdonképpeni ügyintézést és hitelbírálatokat továbbra is az elnök végezte egy igazgatósági tag és a pénztáros közreműködésével.41 A könyvelésért az elnök felelt. Károly Alajos szakszerű hozzáállásáról és agilis vezetési módszeréről a KSZ-ből kiküldött ellenőrök sorra pozitívan nyilatkoztak.42 A szövetkezeti tőkét immár csehszlovák koronában mutatták ki. Egy üzletrész értéke 50 koronát tett ki. A beíratási díj összegét 50 fillérben, a legalacsonyabb betét nagyságát 10 koronában határozták meg. 1921-ben a szövetkezet 155 tagja 275 üzletrésszel rendelkezett és ötszörös kezességet vállalt.43

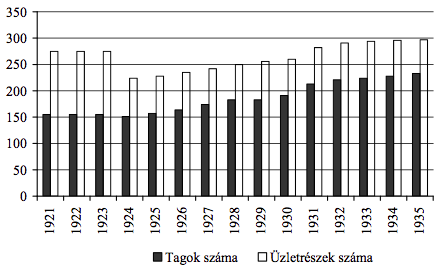

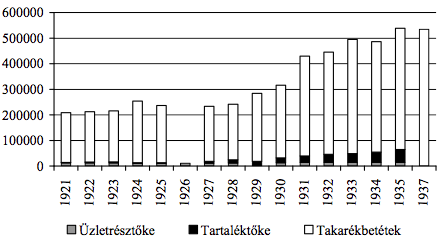

A Szenci Hitelszövetkezetet az 1918-as határváltozással nagy anyagi veszteségek érték. Az OKH-nál Budapesten 173 ezer korona maradt letétben, a hadikölcsönök és értékpapírok vesztesége 25 ezer koronára rúgott. Az OKH-val szembeni tartozás 5257 koronára rúgott.44 A szövetkezet válsága, illetve pénzügyi helyzetének ingatag volta 1924-ig tartott, amikor állami segélyben részesült, a veszteségeit a KSZ leírta és a központtól kapott kölcsönök, melyek a szövetkezet anyagi helyzetét konszolidálták, növekvő arányt mutattak (1921–1924 között összesen 72 042 korona, de a teljes szanálás értéke 134 ezer koronára emelkedett).45 A tartalékbővítés lehetőségei azonban 1926-ig jelentősen beszűkültek. A tartalékalap tőkésítése 1928-tól javult, de a világgazdasági válság időszakában fokozottan kellett ügyelni a kiegyensúlyozott üzletmenetre. A KSZ még 1931-ben is a tartalékalap alacsony összegére mutatott rá. A szövetkezet anyagi helyzete, főképpen az 1924–1929 közötti szlovákiai konjunktúra és az élénk hitelkereslet idején kezdett fokozatosan megszilárdulni. A hitelszövetkezet gazdasági mutatóinak a javulásához a váltóüzlet előtérbe kerülése és a rátermett szakmai irányítás is hozzájárult. Csak néhány kiragadott adat: A szövetkezet tagjainak száma 1921-hez képest 1935-re 1,5-szeresével nőtt meg. Az elhelyezett takarékbetétek 1921-hez képest 1937-ben 2,7-szeresére emelkedtek, miközben a betéti kamatláb folyamatosan nőtt és az 1930-as évek végén 5–6% körül mozgott. A hitelek összetételében a váltóüzlet vált uralkodóvá, a jelzálogkölcsönök teljesen háttérbe szorultak és a kötelezvényekre adott kölcsönök nagymértékben visszaestek. A betevők száma 1937-ben elérte az 539-et. A töredékes adatok szerint ez a szám 1927-hez képest 334-gyel lett több.

1. grafikon. A Szenci Hitelszövetkezet tagjainak és a jegyzett üzletrészeknek a száma (1921–1935)46

2. grafikon. A Szenci Hitelszövetkezet néhány pénzügyi mutatója (csehszlovák korona, 1921–1937)47

3. grafikon. A Szenci Hitelszövetkezet által nyújtott hiteltípusok megoszlása (csehszlovák korona, 1922–1937)48

A csehszlovákiai szövetkezeti integráció a szenci hitelszövetkezet számára nem jelentett sem visszafordíthatatlan földindulást, sem az eredeti szövetkezeti struktúra felbomlását vagy felbomlasztását, sőt sérelmi jellegű magatartás sem dokumentálható. A KSZ részéről zajló ellenőrzések és tanácsadás – melyeket magyar vagy magyarul tudó hivatalnokok végeztek – hasznos volt. Az állami támogatások közvetítése a pénzügyi egyensúly megtartását és a tőkegyarapítást segítette.49 Egy korabeli példa jól szemlélteti a kizárólagosan etnikai szempontokat követő magyarázatok bizonytalan premisszáit.

A hitelszövetkezet tagsága kísérletet tett 1931-ben és 1933-ban, a jelenkori optikán keresztül nézve, talán egy egyértelműen kisebbségi magyar projektumnak tűnő, de a forrásokat vizsgálva inkább a felekezetiséget hangsúlyozó, katolikus önszerveződés szövetkezeti támogatására. Az 1931. október 11-én tartott közgyűlés a katolikus iskolának 3 ezer korona adományozásáról döntött. A KSZ azonban ezt – a szövetkezetek alapjait veszélyeztető, mindjobban elmélyülő csehszlovák gazdasági válság időszakában – meggondolatlan lépésnek tartotta, mely egyben az 1919-től kialakult és kölcsönösen betartott szabályok megsértését is jelentette. A KSZ azzal érvelt, hogy a szenciek az 1920-as évek elején kérvényezett és folyósított támogatást felhasználták és a kezdetektől kötelezték magukat a hitelnyújtás során a felsőbb utasítások betartására: „Ellenkező esetben az egész szanálási összeget visszafizetik. Nem lehet azért, hogy az egyik oldalon segítséget fogadjanak el, a másik oldalon ajándékozzanak összegeket.”50 A másik lépést 1933-ban egy nagyobb összegű kölcsön folyósítása jelentette volna a katolikus iskola építésére. Bár a plébánia (áttételesen a katolikus egyházközség) tagja volt a hitelszövetkezetnek, az 50 ezer korona hitel jócskán túllépte az alapszabályzatilag rögzített összeget, a 15 ezer koronát.51

A hitelszövetkezet betagolódása az új szlovákiai szövetkezeti rendszerbe ugyanakkor nem jelentette a szövetkezeti autonómia megszűnését. Ha csak az ügyintézést és az adminisztrációt jellemző nyelvhasználatot vizsgáljuk, nyilvánvaló, hogy a magyar ügyviteli nyelv dominanciája – annak ellenére, hogy az ellenőri jelentések és az adminisztráció „eszközei” (nyomtatványok, űrlapok, alapszabályok, jegyzőkönyvek) kétnyelvűvé váltak – megmaradt, és a felsőbb állami szervek ezt nem is nehezményezték. A választott irányító és ellenőrző szervek pedig felsőbb akadályoztatás nélkül végezhették munkájukat.

A szenci fogyasztási szövetkezet a hitelszövetkezethez hasonlóan 1919 nyarán kilépett a Hangyából és deklaratívan csatlakozott a KSZ-hez, ugyanakkor kisebb szervezeti változásokon esett át. Az új alapszabályok, melyek a KSZ utasításaihoz alkalmazkodtak, az igazgatóság sok esetben formális működését is új mederbe kívánták terelni. Egy későbbi, a munka- és hatásköröket szabályzó belső irányelv a szövetkezet működésének hatékonyságát és a tisztviselőknek az irányításban való aktívabb részvételét tartotta szem előtt: „Minden gondosan vezetett fogyasztási szövetkezetnél sok a munka, miért is azt több személy között kell megosztani. Nem engedhető meg, hogy a fogyasztási szövetkezetet csak egy vagy két személy vezesse, mert ezek képtelenek az összes teendőket tökéletesen elvégezni, s így a szövetkezet nem mehet előre. Az egészséges fejlődés minden szövetkezetnél megköveteli, hogy a vezetésben tevőlegesen és minél több funkcionárius vegyen részt; ezáltal u. i. megoszlik a szövetkezeti munka és nem terheli túl az egyeseket.”52

Az igazgatósági tagok felvételének és lemondásának korábbi „szóbeli” gyakorlatát megszüntették. Az alapszabályok az igazgatósági tagok számának bővítését írták elő. Az igazgatók száma hatról kilencre nőtt és évenként három tag került újraválasztásra (ez 1921-től valósult meg). A felügyelőbizottság tagjainak számát háromról 15-re emelték és önállóságát, illetve ellenőrző tevékenységét kívánták újraéleszteni. Nagy Ferenc 1920-as revizori jelentésében a következőképpen jellemezte a bizottságot: „Igyekszik feladatát teljesíteni. Önállóan ugyan keveset ülésezik.” Továbbra is megmaradt a szokás, hogy ez a szerv az igazgatósággal közös gyűléseket tartott.53

A szövetkezet kb. 1924-ig mély kereskedelmi és pénzügyi válságba került. Ehhez nagymértékben hozzájárult a budapesti Hangya hálózatának a felbomlása, a Hangya nagyszombati kirendeltségének szlovák kényszerigazgatás alá helyezése, a csehszlovák nemzetállam-szervezés politikai következményei és a piacáthelyeződések. Az árubeszerzés akadályai mindjobban nőttek, mert a nagyszombati kirendeltség tevékenysége 1919–1922 között a KSZ monopolizáló üzletpolitikája következtében jelentősen visszaszorult.54 A szövetkezetnek Budapesten a Hangyánál 19 812 korona behajthatatlan követelése maradt, melynek 73%-át üzletrészek alkották.55 A Hangyánál 16 ezer egykori magyar korona névértékű szenci „rendes” üzletrész és 13 ezer magyar korona névértékű alapítványi üzletrész maradt.56

4. grafikon. A szenci fogyasztási szövetkezet taglétszámának, üzletrészeinek, üzletrész- és tartaléktőkéjének alakulása (1920–1936)57

5. grafikon. A szenci fogyasztási szövetkezet néhány gazdálkodási mutatója (csehszlovák korona, 1920–1935)58

A fogyasztási szövetkezet tőkeakkumulációja és gazdálkodási mutatói egyszerre tükrözik a csehszlovák korszak válságéveit, a konjunkturális korszakok fejlődési íveit és a helyi jellegzetességeket. A szövetkezet történetében a két világháború közötti időszakban 1931–1932 tekinthető fordulópontnak. A tagok száma 1932-ben az előző évtized legmagasabb adatához képest (1920: 737) 141-gyel esett vissza, ami az üzletrészek számának a zsugorodásához vezetett.59 Az 1930-as évek legfontosabb tendenciája, a tartalékbővítés és kiadáscsökkentés politikája azonban nemcsak ehhez a jelenséghez kötődik. A szövetkezet vezetősége már 1929-től a forgalom visszaesését tapasztalta, amit a helyi kereskedői konkurencia, az árcsökkenés és a raktáron maradt, eladatlan árucikkek csak súlyosbítottak. A hitelezett áruk utáni, gyakran kellő biztosíték nélküli deficitet pedig az üzletvezetők az államfordulattól kezdve maguk előtt görgették.60 Ez a felhalmozódó teher sürgős megoldást kívánt és súlyos következményekkel járt: a bevétel utáni járulékok és az alkalmazottak fizetése csökkent, a hitelezett összegek behajtása elodázódott (sok esetben ezek behajthatatlanokká váltak), a fióküzletet felszámolták és a tanonctartást megszüntették.

Az üzletrésztőke és a taglétszám tehát nagyobb mértékben a nagy gazdasági válság idején esett vissza és 1938-ig csökkenő tendenciát mutatott. A pénzügyi és a forgalmi adatok töretlenebb fejlődési íve csupán az 1925–1930 közötti időszakban mutatható ki. A vagyoni helyzet konszolidálását 1934–1935-ben sikerült elérni.61

A dél-szlovákiai (kisalföldi) áruellátás és kiskereskedelem újraszervezésének szüksége, egyben a történelmi Magyarország gazdasági erővonalainak a felbomlásával való szembesülés ténye hívta életre 1925-ben a galántai Hanza Szövetkezeti Áruközpontot (HSZÁ).62 Ez annál inkább sürgetővé vált, mert a Hangya nagyszombati kirendeltségének pénz- és árukészlete – a szövetkezeti jog és gyakorlat alapelveit sértve – gyakorlatilag kisajátítás alá került, és a KSZ szervezete kezdetben nem tudott megbirkózni a mindjobban tornyosuló szervezési és üzleti problémákkal.63

A csehszlovákiai magyar kisebbség gazdasági és kulturális életében fontos szerepet játszó áruközpont létrehozásában – melyet a KSZ támogatott – a szenci fogyasztási szövetkezet és maga Károly Alajos pótolhatatlan érdemeket szerzett. 1923-ban az első központszervezés kísérlete Szenchez kötődött. Két év múlva a szenci fogyasztási szövetkezet a Hanza áruközpont egyik alapító tagja volt, és az 1925. június 19-i alakuló közgyűlés elnöki tisztét Károly Alajos látta el. A Hanza Szövetkezeti Áruközpont volt a szenci fogyasztási szövetkezet legfontosabb árubeszerző helye, egyben szövetkezeti központja, amely az ügyvitelt és a vagyoni állapotot ellenőrizte.64 Az összes vásárolt áru háromnegyed részét, 386 ezer korona átlagértékben Galántáról szerezték be. A szenciek a HSZÁ-nál 1926-ban 10 darab üzletrészt jegyeztek. A Hanza Hitelszövetkezetbe 1931-ben léptek be 5 darab üzletrész jegyzésével. A vásárlási visszatérítések átlagos összege 1922–1931 között 9936 korona volt.

6. grafikon. A Hanza Szövetkezeti Áruközpontnál vásárolt fogyasztási cikkek értékének megoszlása (csehszlovák korona, 1927–1936)65

Közjáték (1938–1945)

Az első bécsi döntésnek és általában a szlovák–magyar kapcsolatok mind feszültebbé válásának nemcsak politikai, hanem gazdasági, pénzügyi és szövetkezetpolitikai következményei is voltak. A határváltozás okozta felhalmozódó problémák mellett pedig a térség államait a második világháború kitörése, a hadigazdálkodás rendszerének kiépülése, a német gazdasági expanzió és a gazdasági élet fokozott militarizálódása kiszolgáltatott helyzetbe hozta. A magyar szövetkezeti rendszer átalakítása, a súlypontok keresése, a korabeli kedvelt retorikai fordulattal élve, az „elszakadt” felvidéki szövetkezetek visszatérése „az anyaközpontokhoz” az előző összefüggésekben zajlott. Az OKH és a Hangya számára csábító volt a hálózatbővítés kecsegtető lehetősége az egykori dél-szlovákiai területeken, de rövid időn belül kiderült, hogy a szövetkezeti reintegráció, a szlovák központokkal való megegyezés a követelésekről és kötelezettségekről, illetve az üzletrészek elszámolása jelentős anyagi többletterhekkel járnak. A Hangyával szemben pedig nem várt konkurensként jelent meg a HSZÁ, amely kisalföldi pozícióit és autonóm különállását immár a magyarországi szövetkezeti rendszeren belül kívánta megőrizni.66

A szenci hitelszövetkezet az OKH kötelékébe lépett be. Alapszabályait ismét az 1875. évi XXXVII. tc. rendelkezései alapján módosította.67 Az elnöki tisztet továbbra is Károly Alajos látta el. A szövetkezet vezetőségének összetétele, hitelei és pénzügyi helyzete források hiányában nem rekonstruálhatók.

A fogyasztási szövetkezet nem a Hangya keretei között talált menedéket. A HSZÁ hálózatában maradt, azzal „szerves összeköttetésben” állt.68 A galántai központ továbbra is felügyelte az ügyvitelt, a tőkemozgást, az árueladást és „a szervezeti kötelezettségek” teljesítését. A szenciek a pénzfelesleget vagy a központnál vagy a Hanza Hitelszövetkezetnél helyezték el. A szövetkezet hatásköre Boldogfára, Németbélre, Zoncra és Toronyra terjedt ki. A HSZÁ új vállalkozásában, az 1939-ben alakult Hanza Mezőgazdasági Szövetkezetben 150 pengős üzletrészt jegyeztek.69 A szövetkezetnek a háborús évek alatt 600 körül mozoghatott a taglétszáma. Az üzletrészek kétpengősek lettek. Az igazgatóság tagjainak száma ötre, a felügyelőbizottságé hatra csökkent.70

Az 1939-es alapszabályok a következőképpen határozták meg a szövetkezet céljait:

- „A szövetkezeti életet ápolja, útbaigazításokat adva mindarra nézve, ami a gazdálkodásnak, földművelésnek és munkásságnak előnyét, anyagi és erkölcsi helyzetének javítását szolgálja;

- Bevásárol mindennemű árut, nevezetesen minden olyan cikket, mely a gazdasághoz és háztartáshoz szükséges, továbbá a szeszes italok kismértékbeni zártpalackokban való árusításával foglalkozik és mindezt nyílt üzletben kizárólag tagjainak árusítja;

- Engedélyezett vendéglői (kocsmai) ipart folytat, trafikárut, postai értéktárgyakat, levél- és okmánybélyegeket és váltókat ad el. Az e pontban megjelölt működését tagokra és nemtagokra egyaránt kiterjeszti;

- Átveszi tagjai terményeit és termékeit értékesítés végett;

- Olyan működést fejt ki, vagy olyan berendezéseket tart fenn tagjai részére, amelyek kizárólag tagjai javát szolgálják (triőr, daráló, kenyérsütés stb.);

- A tagok vásárlásaiból megtakarításokat eszközöl és ezeket tagjainak áruban visszatéríti.”71

A hitelszövetkezet és a fogyasztási szövetkezet ezekben az években nagyobb törések nélkül működhetett (a tárgyalt korszak levéltári iratai nem maradtak fenn). A tagság az 1938-as nemzeti eufória megélése után gyorsan szembesült a közigazgatási, gazdasági, szociálpolitikai és társadalom-lélektani átállás, valamint a pénzügyi integráció és a pénzkicserélés negatív tapasztalataival. A világháború szenci katonaáldozatainak száma növekedett, az ellátási nehézségek fokozódtak, az egzisztenciális félelem eluralkodott, a feketekereskedelem virágzott. A polgári lakosság háborús élménye, a front átvonulása, az emberi veszteségek, az anyagi károk és a hadseregek erőszakoskodásai 1945 áprilisának elején sejtelmes és fenyegető jövő képét vetítették előre. A hatalom immár győzők és legyőzöttek, szlávok és nem szlávok kategóriáiban gondolkodott, még a szövetkezés terén is.

Elkobzás, felszámolás és etnikai diszkrimináció (1945–1948)

A hagyományos szenci magyar szövetkezetek történetében a második világháborút követő három év már a végjátékot jelentette. A kassai kormányprogram a szláv nemzetállam tézisét rögzítette.72 Ebben a kormányprogramban a szövetkezetek ugyan a társadalmi együttműködés és polgári önszerveződés pótolhatatlan elemeiként jelentek meg, azonban a szlovák politikai elit, főképpen Dél-Szlovákiában határkijelölő és térfoglaló eszközként tekintett rájuk. A magyar szövetkezetek autonómiáját felszámolták, vagyonukat elkobozták, tisztviselőiket ellehetetlenítették. Ezek a szervezetek a hatalmi politika játékszereivé redukálódtak és a többségi nemzet vagyonszerző igyekezetének a céltábláivá váltak. A szövetkezetek erőszakos átalakítása, a magyar szövetkezeti elit eltávolítása, az üzletrészek s egyéb vagyonok elkobzása a vidéki magyar közösségek társadalmi és szociális földindulását gyorsította.

A szenci hitelszövetkezet vagyonát a belügyi megbízott 1492. számú, 1946. augusztus 12. keltezésű rendelete alapján kobozták el. (Horváth–Valach 1978, 178–179. p.) A gyakorlatilag 1945 végén felszámolt hitelszövetkezet ez ideig ismeretlen nagyságú vagyonát 1948. március 30-tól egy központi felszámoló bizottság (Súhrnná likvidačná správa konfiškovaných úverných družstiev) felügyelete alá vonták, majd 1950 elején a pozsonyi Signum Iparosok, Kereskedők és Gazdák Hitelszövetkezetében összpontosították.73 A vezetőség tagjainak háború utáni sorsáról nem rendelkezünk pontos információkkal. Többségüket kitelepítették.

A fogyasztási szövetkezetben 1945 tavaszán szovjet katonákat szállásoltak el, akik augusztusig maradtak és módszeresen kifosztották a szövetkezetet. Iratok és számadáskönyvek pusztultak el. Állítólag a dokumentumok 75%-a tűnt el, és a katonák a pénzkészletet is magukkal vitték. Az üzlethelyiség berendezésében és a többi helyiségben hatalmas károkat okoztak.74

A szövetkezet a Szlovák Nemzeti Tanács 1945-ös 50. számú rendelete alapján nemzeti gondnokság (národná správa) alá került.75 A gondnokságot „hivatalosan” 1945. augusztus 28-tól76 vezették be és 1946. november 25-ig maradt érvényben, mikor a szlovák fogyasztási szövetkezetek központja (Nákupná ústredňa potravných družstiev, NUPOD) vette át. A tárgyalt korszakban mint elkobzott „ellenséges” vagyon a Nemzeti Újjáépítési Alap (Fond národnej obnovy) nyilvántartásában szerepelt.77 Az első állapot- és vagyonfelmérésre a KSZ 1945. július 30–31. közt és augusztus 1-jén kerített sort. Az ellenőrzés során fény derült a szövetkezet katasztrofális anyagi és infrastrukturális helyzetére, az új szlovák adminisztráció hibáira és mulasztásaira. A szövetkezet gondnok általi átvételéről nem született jegyzőkönyv és tételesen a vagyont sem mérték fel.78

A gondnokság intézményrendszere a szövetkezés demokratikus elveit alapjaiban sértő, kizárólag vagyonkezelést szolgáló hatalompolitikai beavatkozás volt. Bevezetése súlyos következményekkel járt, mert a közgyűlés által választott szervek jogainak a felfüggesztése, a helyi nemzeti bizottság széles körű kompetenciái, egyáltalán a gondnok politikailag és törvényileg támogatott pozícióbahozása csakis rivalizáláshoz, klientelizmushoz, célzott egyéni vagyonszerzéshez és a helyi potentátok megjelenéséhez vezethetett. A szenci példa is ezt bizonyítja: a gondnok és az üzletvezető között személyeskedésig és kölcsönös feljelentésekig fajuló ellentét állandósult 1946-ban.79

A szövetkezet választott testületei (igazgatóság, felügyelőbizottság) 1945 áprilisától gyakorlatilag nem működtek. A felügyelőbizottság „megszűnt”, közgyűlést pedig tekintettel „a háborús és háborút követő” események miatt nem hívtak össze. Valójában a magyar szövetkezeti tagok kiszorítása és vagyonfosztása kezdődött.80 Sor került a pengő átváltására. A csehszlovák korona 1945. október 19-től lett hivatalos fizetőeszköz.81

A gondnokság időszakában (1945 nyarától 1946 novemberéig) a szövetkezet „teljhatalmú ura” Štefan Dvorák volt. Formális, négytagú vezetőség állt fel.82 A KSZ a kizárólag szlovák nemzetiségűek alkotta vezető szervek felállításával nem sietett, az átmeneti vezetést a helyén hagyta. Szenc etnikai átalakítása, szlovákosítása folyamatban volt, és a tagság kiépítésénél a betelepülő magyarországi szlovákokra, illetve a belső telepítés során érkezőkre is számítottak.83 A forrásokban immár „önálló”84 szlovák fogyasztási szövetkezetként jegyzett szervezet igazgatóságát és felügyelőbizottságát – a szövetkezet elkobzásának feloldását követően – csak az 1948. március 14. rendkívüli közgyűlésen választották meg, melyen elfogadták a cégjegyzés feltételeit, az alapszabályokat, döntöttek a KSZ-be való belépésről és az üzletrészek értékét 50 koronában határozták meg. A szenci fogyasztási szövetkezet formálisan ekkor lépett ki a HSZÁ-ból. Ezeket a közgyűlési határozatokat azonban a Szlovák Nemzeti Front akcióbizottsága (valószínűleg Dvorák személye miatt) megvétózta és új közgyűlés összehívását sürgette. Az 1948. június 20-i közgyűlés minden bizonnyal a tagság passzivitása miatt határozatképtelen volt.85 Végül az 1948. július 4-i rendkívüli közgyűlésen ugyan új választásokra került sor, de komolyabb változás nem történt. A márciusi közgyűlésen megválasztott tisztviselők a helyükön maradtak.86

A fogyasztási szövetkezetnek 1945 végén 602 tagja volt, akik 1693 üzletrésszel rendelkeztek. A szövetkezet üzletrésztőkéje 3386 pengő volt.87 Az elkobzott üzletrészek értékét 4020 koronában jelölték meg, melyek „85%-ban” magyar nemzetiségűeké voltak.88 A magyar tagokat, mintegy 393 üzletrészest kizártak. Üzletrészüket, melyek négykoronásak voltak (összesen 4912 koronát), külön számlára vezették, melyek névlegesen csak a KSZ hozzájárulásával voltak kifizethetők, de ilyen esetekre nem került sor. A szövetkezetnek 209 „igazolt” (tehát szlovák) tagja maradt, akik a már időközben, 1948 márciusában 50 koronára emelt 465 darab üzletrészt jegyezték. A szövetkezet üzletrésztőkéje így 1948 májusában 23 500 koronát tett ki.89 A szövetkezetnek a szlovák taglétszáma azonban stagnált. 1949 végén 212-en voltak, 468 üzletrésszel és 1951-ben is csak 211 bejegyzett tag szerepelt a nyilvántartásban.90 A szövetkezetszervezés felsőbb struktúráit a szenci szlovák tagság passzivitásával való szembesülés (a közgyűléseken való minimális részvétel,91 a felügyelőbizottság inaktivitása) arra vezette, hogy a tagsági bázist nemcsak a magyarországi szlovák áttelepültek és a belső telepítés szlovákjaival, hanem a reszlovakizáltakkal is bővítsék. Ez a lépés 1951-ben, bár a 120 szenci reszlovakizáltat üzletrészjegyzésre feljogosították, nem jelentette azt, hogy szlovákokként is tekintettek rájuk. Ennek ékes bizonyítékai a levéltári gyűjteményben fennmaradt külön a szlovákokat és külön a reszlovákizáltakat nyilvántartó jegyzékek, melyek a nemzeti és politikai megbízhatóság adatait is tartalmazzák.92 A szövetkezet üzletrésztőkéje így 40 850 korona lett.93

3. táblázat. A szenci fogyasztási szövetkezet néhány vagyontétele (1946–1951, csehszlovák korona)94

| A mérlegkészítés időpontja | 1946. november 25. | 1948. május 19. | 1951. március 12. |

| Vagyontételek | |||

| Befektetések

(ingatlan, berendezés) |

45 108 | 45 108 | 94 696 |

| Betétek | 49 405 | 49 405 | 400 624 |

| Árukészlet | 149 931 | 256 762 | 169 188 |

| Adósok | 72 053 | 72 453 | 190 447 |

4. táblázat. A szenci fogyasztási szövetkezet néhány tehertétele (1946–1951, csehszlovák korona)95

| A mérlegkészítés időpontja | 1946. november 25. | 1948. május 19. | 1951. március 12. |

| Tehertételek | |||

| Tagsági üzletrészek | 6772 | 23 350 | 40 850 |

| Tartalékalap | 183 113 | 183 113 | 901 582 |

| Hitelek | 118 664 | 108 800 | 17 405 |

| Nyereség | 34 406 | 34 406 | ? |

A következmények végzetesek voltak: hiányos adminisztráció és könyvvitel vált jellemzővé, ellentmondó üzleti eredmények születtek és a vezetőségi tagok között bizalmatlanság uralkodott. A korszakban a tagsági élet formálissá vált, névleges demokratizmus uralkodott. A fogyasztási szövetkezet beolvadásáról a járási Jednota96 hálózatába az 1951. február 18. közgyűlés „döntött”. A szövetkezeti eszme korabeli kiüresedését jól jellemzi, hogy ezen a közgyűlésen a 211 szlovák tagból csak 25 vett részt.97

A szenci szövetkezetek sorsát a szlovákiai szövetkezeti rendszer kommunista forgatókönyvet követő központosítása pecsételte meg. Ez a korszak azonban már a hagyományos szövetkezeti struktúrák lebontásáról szólt, ami végső soron a polgári szövetkezeti eszme elhalását eredményezte.

Nyitott ajtók

A hagyományos szenci szövetkezeteknek a vizsgálata nemcsak a közösségformálásban és a város modernizációjában játszott szerepük miatt megkerülhetetlen. Joggal feltételezhető, hogy ezek a szervezetek a 19. és 20. századi szenci társadalom összetételéről, csoportrétegződéséről, mentális és értékrendbeli felfogásáról is fontos üzeneteket közvetítenek.

Ezen a ponton azonban komoly nehézségekkel szembesültem, amelyeket itt és most teljes mértékben nem tudtam feloldani. Csupán elszórt mélyfúrásokat végezhettem, mert a város 19. és 20. századi társadalomtörténetét, a helyi polgárosodás és középosztályosodás dualizmus kori folyamatait, annak arányait, építőköveit vagy éppen a rendi tagoltság mintáit és mélységeit gyakorlatilag nem ismerjük.98 Pedig a két legjelentősebb szenci szövetkezet, a hitelszövetkezet és a fogyasztási szövetkezet igazából ezekben a mezőkben értelmezhető. Tulajdonképpen arról van szó, hogy a rendi-kapitalizálódó társadalom keretein belül polgárosuló – Gyáni Gábor szavaival élve individualizálódó (Gyáni 2010, 508. p.), Passuth László nem történészi, de árnyalt fogalomhasználata szerint, legalábbis külsőségeiben „középosztályszerű”(Passuth 1966, 11. p.) – szenci kisiparos, kiskereskedő, gazdálkodó és paraszti csoportokból a 19. században hogyan vált vagy válhatott valaki polgárrá, és ha azzá vált, akkor mitől lett polgár? Milyen utakon emelkedhetett a középosztályba? Szociális és kulturális téren pedig hogyan szerveződött?99

A szövetkezetek alkotta fő kutatóárok, de a hozzájuk kapcsolódó árkok egyenetlenségeit, néhol betemetett, eltorlaszolt szakaszait három dolog idézte elő: a forráshiány, az eddig előtérbe helyezett, elfogadott és továbbra is virágzó etnikai alapú prekoncepciók és a tájainkon háttérbe szorított társadalomtörténeti kutatások.100 A kisvárosi, de rurális hátterű szenci szövetkezeti elit rétegződésének vizsgálatára, amely a választott témához szorosan kapcsolódik, kutatástechnikai akadályokkal szembesülve nem keríthettem sort, de egy másik tanulmány tárgyát képezheti.

Ez a tanulmány talán Szenc hiányzó társadalomtörténetéhez új megközelítéseket nyújt, és a közeljövőben elindíthat egy szakmailag és módszertanilag megalapozottabb, hosszú távú polgárság- és városkutatást is.

Felhasznált irodalom

A hadirokkantak telepítése Magyarországon. Előadta Czettler Jenő a Magyar Társadalomtudományi Egyesület és a Magyar Gazdaszövetség által 1916. ápr. 14-én tartott rokkantügyi értekezleten. Budapest, Stephaneum Nyomda R. T., 1916.

A Hangya a Magyar Gazdaszövetség Fogyasztási és Értékesítő Szövetkezete igazgatóságának és felügyelő-bizottságának közgyűlési jelentése az 1899-ki zárszámadásokról. Budapest, Pátria Irodalmi Vállalat és Nyomdai Részvénytársaság, 1900.

A Hangya a Magyar Gazdaszövetség Fogyasztási és Értékesítő Szövetkezete igazgatóságának és felügyelő-bizottságának közgyűlési jelentése az 1900-iki zárszámadásokról. Budapest, A Stephaneum nyomása, 1901.

A Hangya Termelő, Értékesítő és Fogyasztási Szövetkezete a Magyar Gazdaszövetség Szövetkezeti Központja igazgatóságának és felügyelő-bizottságának közgyűlési jelentése az 1918. évi zárszámadásokról. Budapest, Pátria Irodalmi Vállalat és Nyomdai Részv. Társ., 1918.

A Hangya Termelő-Értékesítő és Fogyasztási Szövetkezet, a Magyar Gazdaszövetség Szövetkezeti Központja első 25 éve. Budapest, A Hangya saját kiadása, 1923.

A harmincesztendős Országos Központi Hitelszövetkezet 1898–1928. Budapest, 1929.

A huszonötesztendős Országos Központi Hitelszövetkezet 1898–1923. Budapest, 1923.

Bácskai Tamás 1993. A Magyar Nemzeti Bank története I. Az Osztrák Nemzeti Banktól a Magyar Nemzeti Bankig 1816–1924. Budapest, Közgazdasági és Jogi Könyvkiadó.

Burešová, Jana 2002. Združsťevňování nebo kolektivizace zemědělství po roce 1948? Studie Slováckeho múzea, 7. sz. 223–228. p.

Csepregi Horváth János 1926. A magyar szövetkezeti intézmény története. I. kötet. Budapest.

Csepregi Horváth János 1935. A magyar szövetkezeti intézmény története. II. kötet. Budapest.

Csite András 1997. Polgárosodás-elméletek és polgárosodás-viták. Szociológiai Szemle, 3. sz. 117–137. p.

Družstva neúvěrní v republice Československé v roce 1919. Praha, Státní úřad statistický, 1926.

„Eke” Magyar Gazdák Állat- és Terményértékesítő Szövetkezete alapszabályai. Budapest, Jövő Ny., 1938.

Fabricius, Miroslav–Holec, Roman–Pešek, Ján–Virsik, Oto 1995. 150 rokov slovenského družstevníctva. Víťazstvá a prehry. Bratislava, Družstevná únia Slovenskej republiky.

Fedor, Peter et al. 2004. Senec bránou do tretieho milénia. Senec, Sinex.

Galánthai Nagy Sándor (szerk.) 1908a. Mihók-féle Magyar Compass 1907–1908. XXXV. évf. II. rész. Budapest.

Galánthai Nagy Sándor (szerk.) 1908b. Mihók-féle Magyar Compass 1908–1909. XXXVI. évf. II. rész. Budapest.

Galánthai Nagy Sándor (szerk.) 1908c. Mihók-féle Magyar Compass 1909–1910. XXXVII. évf. II. rész. Budapest.

Galánthai Nagy Sándor (szerk.) 1908d. Mihók-féle Magyar Compass 1910–1911. XXXVIII. évf. II. rész. Budapest.

Galánthai Nagy Sándor (szerk.) 1911. Mihók-féle Magyar Compass 1910–1911. XXXVIII. évf. II. rész. Budapest.

Galánthai Nagy Sándor (szerk.) 1912. Nagy Magyar Compass 1911–1912. XXXIX. évf. II. rész. Budapest.

Galánthai Nagy Sándor (szerk.) 1913. Nagy Magyar Compass 1912–1913. XXXV. évf. II. rész. Budapest.

Galánthai Nagy Sándor (szerk.) 1915. Nagy Magyar Compass 1914–1915. XLII. évf. Budapest.

Gaucsík István 2008a. A jog erejével. A szlovákiai magyarság gazdasági önszerveződése 1918–1938. Dokumentumok. Pozsony, Kalligram.

Gaucsík István 2008b. A szlovákiai magyar szövetkezeti mozgalom a hálózatépítés és központszervezés tükrében (1918–1938). Fórum Társadalomtudományi Szemle, 10. évf. 3. sz. 71–91.

Gergely Jenő 1970. A keresztényszocializmus Magyarországon 1903–1923. Budapest, Akadémiai Kiadó.

Gyáni Gábor 2010. Individualizálódás és civil társadalom. Történelmi Szemle, 4. sz.

Horváth, Štefan–Valach, Ján 1978. Peňažníctvo na Slovensku 1945–1950. Bratislava, Alfa.

Juhász Pál 1991. Polgárosodás. Századvég, 2–3. sz. 181. p.

Kiss Mária Rita 2002. Szabadelvűek és agráriusok a XIX–XX. század fordulóján. Politikatudományi Szemle, 3–4. sz. 239–257. p.

Kluge, Arnd 1992. Genossenschaftsgeschichte – ein zukunfstweisender Ansatz? Plädoyer für eine Ergänzung der Genossenschaftswissenschaft. Zeitschrift für das gesamte Genossenschaftswesen, 42. sz. 101–117. p.

Kovách Imre 1991. A polgárosodásfogalom értelmezéséhez. Századvég, 2–3. sz. 217–229. p.

Kovács György 2004. A jelzálog-kibocsátáson alapuló hitelezés problémái történeti megközelítésben. In Botos Katalin (szerk.): Pénzügyek a globalizációban. Szeged, Szegedi Tudományegyetem, Gazdaságtörténeti Kar, JATEpress, 128–134. p.

Kövér György 2006. A magyar középosztály-teremtés programjai és kudarcai. Fogalomtörténeti áttekintés a reformkor végétől a nagy válság kezdetéig. In: Kövér György (szerk.): Zsombékok. Középosztályok és iskoláztatás Magyarországon a 19. század elejétől a 20. század közepéig. Budapest, Századvég Kiadó, 77–160. p.

Magyar hitelszövetkezeti törvények és törvényerejű rendeletek. Kiadja az 1898. évi XXIII. t. c. alapján alakult Országos Központi Hitelszövetkezet. Budapest, 1932.

Magyar Statisztikai Évkönyv, 1886.

Magyar Statisztikai Évkönyv. Új folyam. XVIII. évf. 1910.

Mihók Sándor (szerk.) 1881. Magyar Compass. Pénzügyi Évkönyv. IX. évf. Budapest.

Passuth László 1966. Kutatóárok. Bratislava, Tatran.

Patera, Mario 1992. Szövetkezet a múlt és a jövő gazdasági szervezete? Szövetkezés, 1–2. sz. 58–68. p.

Pukkai László 1994. A Hanza Szövetkezeti Áruközpont Galánta. Pozsony/Bratislava, Madách-Posonium.

Pukkai László 2005. A mezőgazdaság, a szövetkezeti mozgalom és a kereskedelem alakulása a Mátyusföldön 1848–1945 között. In Bukovszky László (ed.): Mátyusföld II. Egy régió története a XI. századtól 1945-ig. Dunaszerdahely, Fórum Kisebbségkutató Intézet–Lilium Aurum Könyvkiadó.

Schandl Károly (szerk.) 1938. A magyar szövetkezés negyven éve. Az Országos Központi Hitelszövetkezet munkája és eredményei. Budapest.

Sebők Éva 1993. A magyarországi földhitelintézetek az első világháború előtti években. Kereskedelmi Szemle, 9–10. sz. 63–66. p.

Simon Attila 2008. Telepesek és telepes falvak Dél-Szlovákiában a két világháború között. Somorja, Fórum Kisebbségkutató Intézet.

Szarka László 2005. Jogfosztó jogszabályok Csehszlovákiában 1944–1949. Elnöki dekrétumok, törvények, rendeletek, szerződések. Komárom, MTA Etnikai-Nemzeti Kisebbségkutató Intézet–Kecskés László Társaság. /Források a kelet-közép-európai kisebbségek 20. századi történetéhez, 2./

Tomka Béla 1996. A magyarországi pénzintézetek rövid története 1847–1945. Budapest, Gondolat.

Vadkerty Katalin 1998. A belső telepítések és a lakosságcsere. Pozsony, Kalligram.

Vári András 2007a. Nemzetek, szövetkezetek – és kutatóik. Regio, 2. sz. 80. p.

Vári András 2007b. Német és magyar agráriusok, 1849–1909. Korall, 28–29. sz. 88–108. p.

Vári András 2008. A magyarországi hitelszövetkezeti mozgalom megalapítása 1886–1894. Századok, 3. sz. 630–639. p.

Vári András 2009. Urak és gazdászok. Arisztokrácia, agrárértelmiség és agrárius mozgalom Magyarországon 1821–1898. Budapest, Argumentum Kiadó.

Vrabcová, Eva: Prvá pozemková reforma a vznik seneckých kolónií (előadásszöveg)